プロジェクト収支は"粒度"で決まる!予実ズレをなくす予算設計の実務ルール

目次

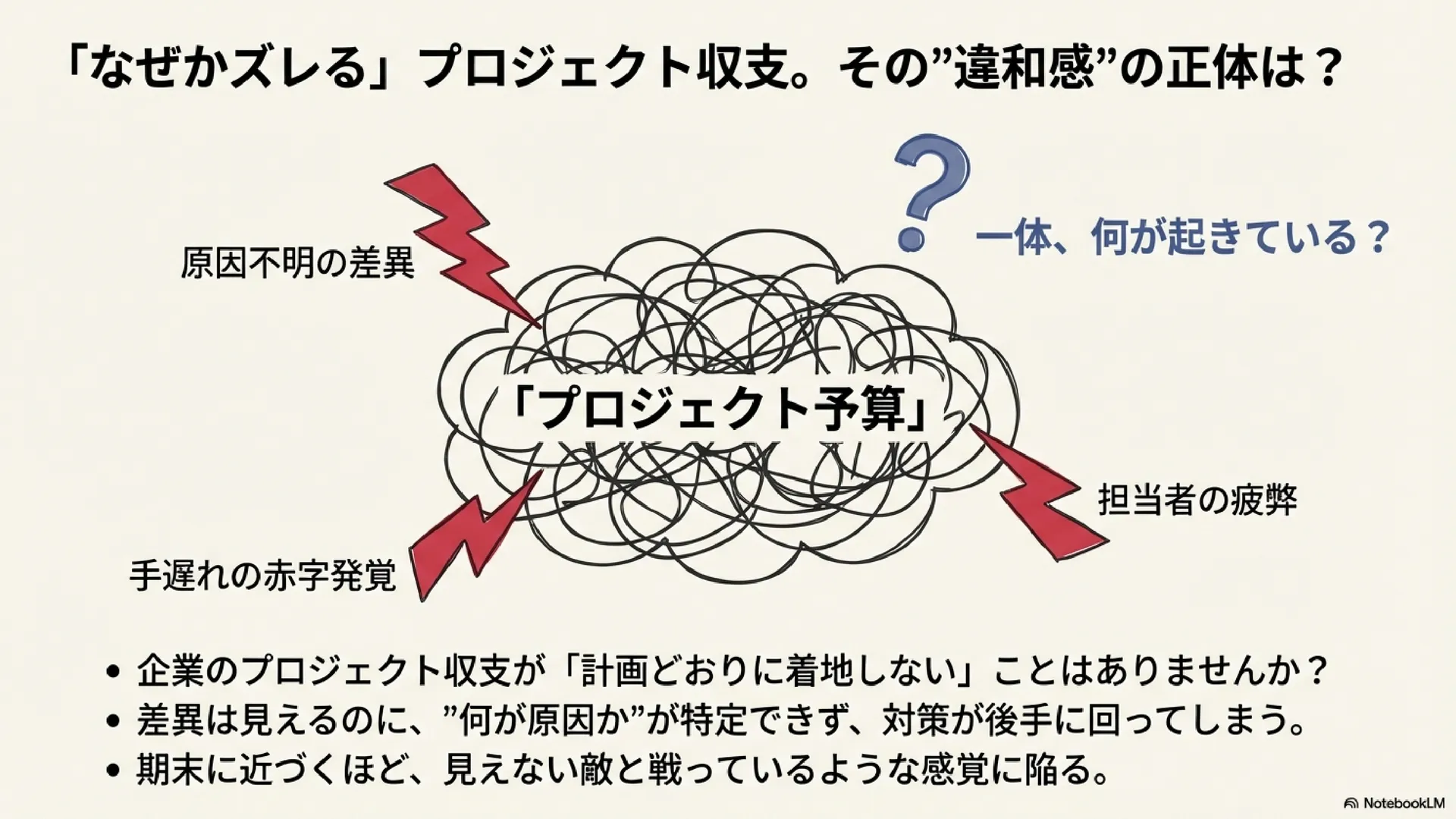

差異は見えるのに”何が原因か”が特定できず、対策が後手に回っていませんか?

企業のプロジェクト収支が「計画どおりに着地しない」背景には、予算設計段階の粒度の問題が潜みがちです。 見積や計画の単位が粗いままだと、進行中の変動を捕捉できず、結果的に予実差異が拡大します。

本記事では、粒度の定義と影響、ズレが生じるメカニズム、適正粒度への設計手順、ケース別の粒度テンプレート、そして仕組み化のポイントを実務目線で解説します。

※ プロジェクトの予実管理の基礎については以下記事もご参照ください。 予実管理とは?経営判断に欠かせない重要な手法の解説

予算の「粒度」とは何か —— 定義と影響範囲

粒度とは、予算・見積・計画をどの単位で分解し、どの単位で原価や売上を紐付けるかの細かさを指します。

粒度が適正であるほど、以下が可能になります。

- 進捗・消化工数・スコープ変動の早期検知

- コストドライバー(原価作用因)の特定精度の向上

- フェーズ/成果物単位での是正アクションの迅速化

粒度が粗いと、各種変動(要件追加・手戻り・外注単価変動など)が予算の塊に吸収され、差異の正体が見えにくくなります。

粒度レベルの目安

| レベル | 代表例 | 可視化できること | リスク |

|---|---|---|---|

| L1 粗い | プロジェクト合計のみ | 最終損益 | 途中の悪化が見えず手遅れ化 |

| L2 中 | フェーズ(設計/開発/テスト) | フェーズ別粗利 | 成果物差異が埋もれる |

| L3 細 | 成果物/機能群 | 追加要件・手戻り影響 | 管理コストやや増 |

| L4 非常に細 | タスク/チケット | 個別の超過・原因 | 過度に細かいと運用負荷増 |

ポイントは、**「判断に必要な変動が見える最小単位」**まで細分化し、運用負荷とのバランスを取ることです。

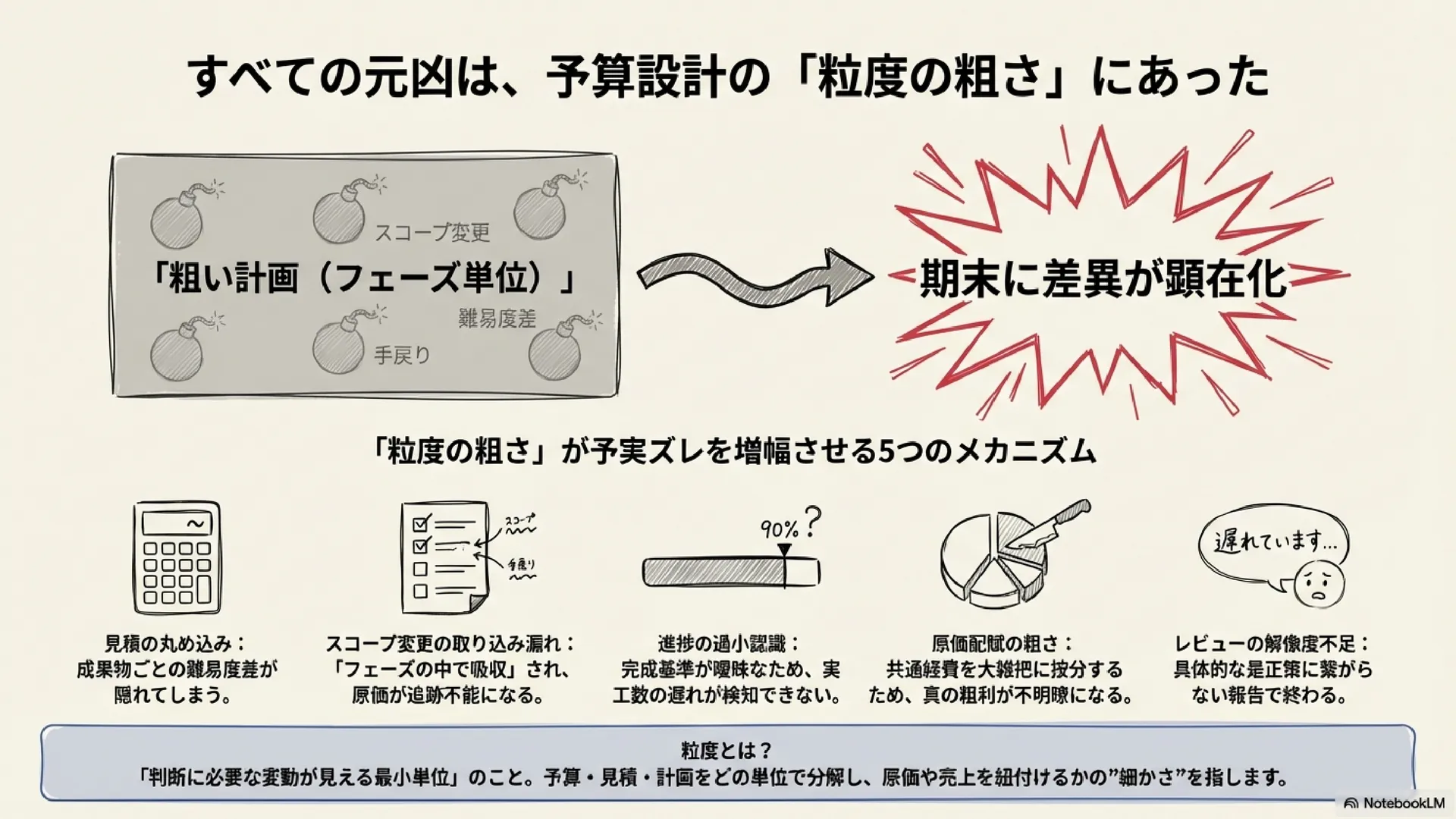

粒度が荒いと起きる予実ズレのメカニズム

粒度が粗い計画では、次のような因果でズレが増幅します。

1. 見積の丸め込み

- フェーズ合計で見積 → 成果物間の難易度差が隠れる

2. スコープ変更の取り込み漏れ

- 仕様追加・軽微改修を「フェーズの中で吸収」扱い → 追加原価が追跡不能

3. 進捗の過小認識

- フェーズ完成基準が曖昧 → 実工数の遅れを見逃す

4. 原価配賦の粗さ

- 外注費・経費の共通按分が大雑把 → 真の粗利が不明瞭

5. 予実レビューの解像度不足

- 「設計が遅れています」止まり → 具体的な是正策に落ちない

結果、期末や検収直前に一気に差異が顕在化し、手戻り対応や追加発注が連鎖して赤字化につながります。

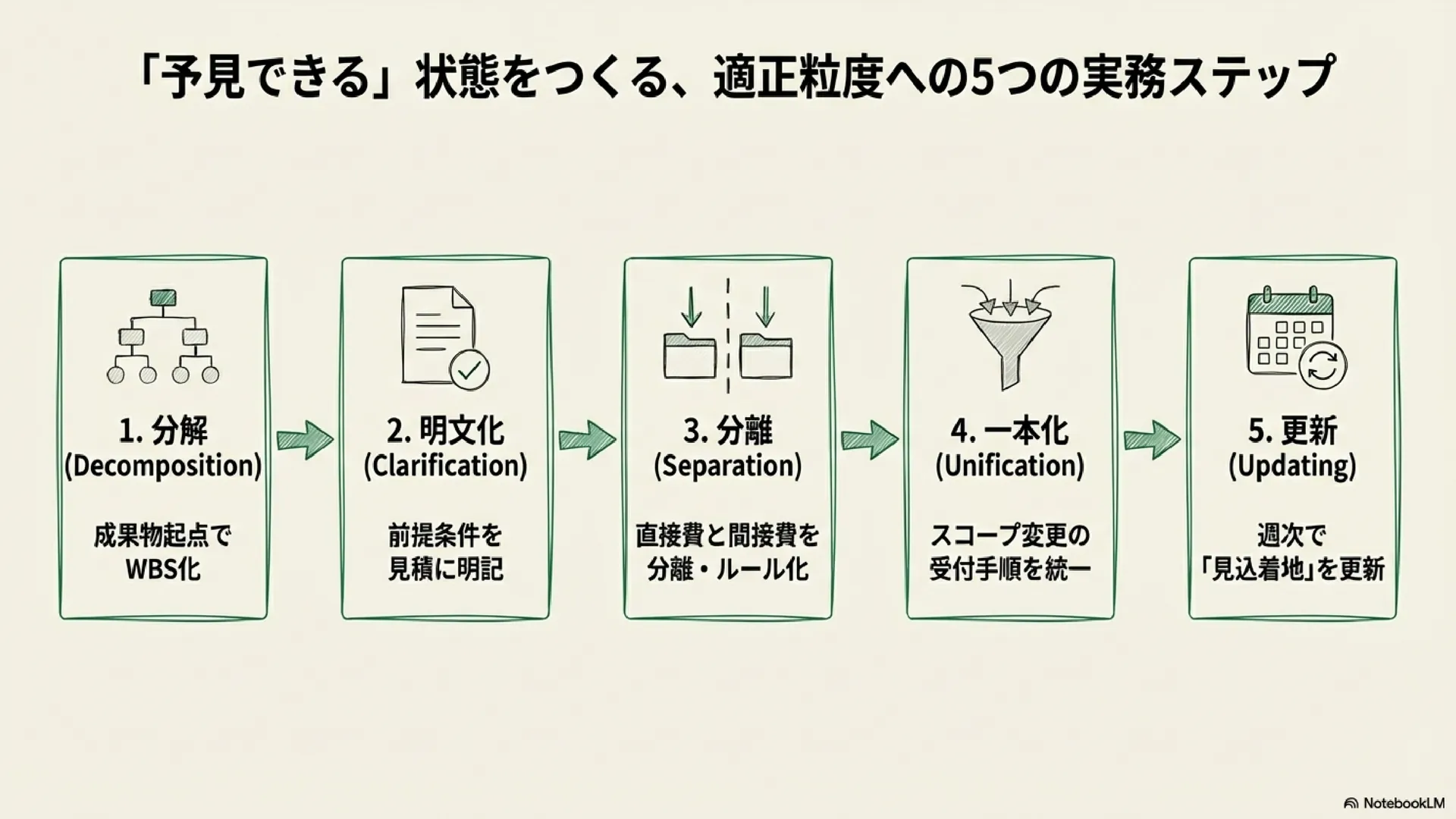

適正粒度をつくる実務ステップ

ステップ1 WBSで”成果物”起点に分解

- フェーズ起点ではなく成果物/機能群起点で構造化

- タスクではなく「レビュー可能なアウトプット」単位を基本に

ステップ2 原価の見積単価と前提条件を明記

- 社内/外注の単価テーブル、想定スキル帯、稼働率、レバレッジ前提を見積票に明文化

- リードタイム・リスク(要件不確実性、再テスト頻度)を数値化

ステップ3 直接費と間接費を分離し、配賦ルールを固定

- 直接原価(工数・外注・旅費)は成果物に直付け

- 間接費は按分キー(売上・工数・人数・期間)をルール化し定期見直し

ステップ4 スコープ変更の受付口と反映手順を一本化

- 変更申請 → 影響見積 → 受発注更新 → 予算・スケジュール更新 → ダッシュボード反映

- 口頭やチャットの要望は一旦チケット化してから扱う

ステップ5 週次で”見込着地”を更新

- 「実績」だけでなく**“月末/検収時の見込着地”**を更新

- KPI例:見積誤差率、工数偏差、成果物ごとの粗利率、バッファ消費率

見積誤差のKPI例

| 指標 | 定義 | 目安 |

|---|---|---|

| 見積誤差率 | (実績工数−見積工数)/見積工数 | ±10%以内 |

| 手戻り率 | 再作業工数/総工数 | 5%以下 |

| 変更影響反映リードタイム | 変更決定→予算反映まで | 3営業日以内 |

業種別に見る「ちょうど良い粒度」テンプレート

SI/受託開発

- 粒度:L3(機能群/画面/インタフェース)

- 成果物例:API群、画面テンプレ、テストスイート

- 注意:変更要求は機能群単位で見積し直し、レグレッション工数を別建て

クリエイティブ/制作

- 粒度:L3(ページ/ビジュアル/コンポーネント)

- 成果物例:KV、LPセクション、モーションパーツ

- 注意:修正回数上限・追加費用ルールを台帳化して都度反映

コンサル/リサーチ

- 粒度:L3(ワークストリーム/章立て/成果物)

- 成果物例:診断レポート章、WS資料、PoCメモ

- 注意:インタビュー回数・サンプル数など前提条件を数値で明記

外注活用が多い案件の粒度補足

- 発注書は成果物×単価×受領条件まで記載

- 分納/検収単位=収益認識単位を一致させ、ズレ込みを抑制

粒度を維持する管理体制とシステム活用

定例レビュー

- 週次:成果物別の実績・見込・差異の確認

- 月次:配賦キーの見直し、スコープ変更の累積影響を棚卸し

運用ルールの明文化

- 変更申請→受発注→計上までの**SOP(標準手順)**を維持

- テンプレ(WBS、見積票、変更見積、配賦表、検収チェックリスト)を一元管理

システム活用(LEEADの活用イメージ)

- 成果物/機能群単位での予算・実績・見込着地の一元管理

- 変更チケット連動で差異アラート(見積誤差率・バッファ消費率)

- 直接費の直付けと間接費のルール按分を自動適用

- 売上・原価・粗利率の時系列推移と着地見込をダッシュボード化

まとめ

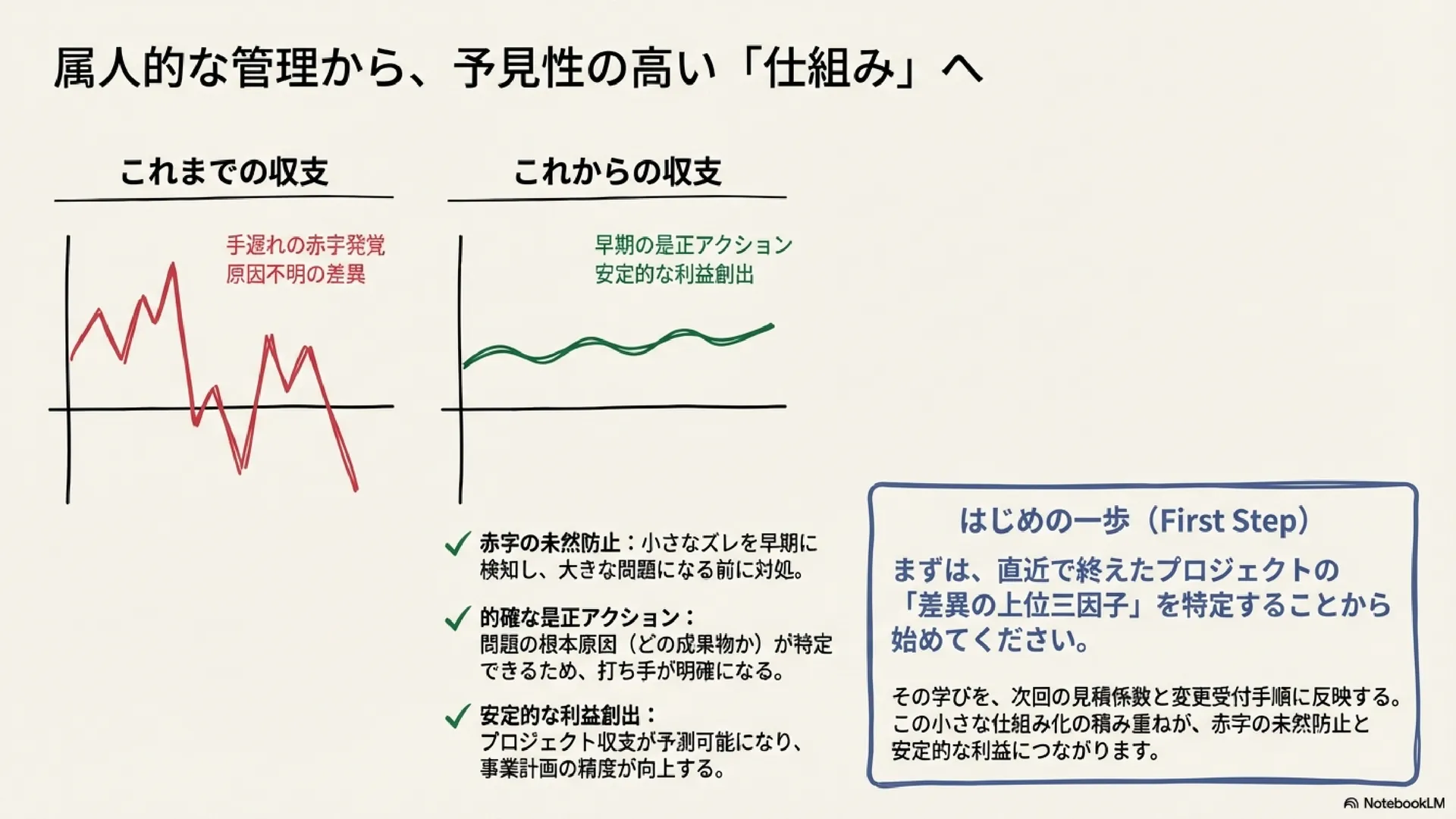

もし、あなたのプロジェクトが常に予実差異に悩まされているなら、それは『粒度』に原因があるのかもしれません。

予実差異の多くは、実は予算設計時の粒度に起因します。

フェーズや月次の粗い単位で管理すると、変更・手戻り・外注単価の変動といった”コストドライバー”が塊に吸収され、原因が見えにくくなります。 その結果、期末や検収直前に差異が一気に顕在化し、是正が後手に回ります。

打ち手は明快です。 成果物起点の分解、前提条件の明文化、配賦ルールの固定を徹底します。 レビュー可能なアウトプット単位まで分解し、内製/外注の単価・稼働率や変更受付の手順を見積票に残します。 直接費は直付け、間接費は一定ルールで按分し、粗利率の変動要因をクリアにします。 加えて週次の見込着地更新を組み込み、見積誤差率・手戻り率・バッファ消費率・変更反映リードタイム等をKPIで常時モニタリングすれば、小さなズレの早期潰し込みが可能です。

仕組みを属人化させないために、WBS、見積票、変更見積、配賦表、検収チェックリストのテンプレ化と、ダッシュボードでの一元可視化が重要です。

まずは直近プロジェクトの差異の上位三因子を特定し、次回見積の係数と変更受付手順に反映するところから始めてください。 小さな仕組み化の積み重ねが、赤字の未然防止と安定的な利益につながります。

監修:塩塚 丁二郎

早稲田大学卒業後、野村総合研究所でSEとしてキャリアをスタート。2015年に独立し、IoTスタートアップ、音声アプリ開発を経て、PM支援・SI事業を軌道に乗せる。電子契約サービスCloudContractの実装、運用を手掛け、2020年からはプロジェクト会計・フォーキャストに特化したLEEADを運営。現在はDX・AI領域、カフェ店舗運営など、複数の事業を展開している。

株式会社ETVOX 塩塚 丁二郎