第3四半期の始まりに必ずやるべき収支管理の確認ポイント3つ

目次

四半期の区切りは、経営数字をリセットし、計画と実績をすり合わせる絶好の機会です。

特に第3四半期は、年間計画の折り返し地点を過ぎた直後にあたり、「どの戦略を維持し、どの戦略を修正するか」を判断する重要なタイミングです。 ここで正しい収支確認を行うことで、下期の経営を黒字基調に乗せるか、それとも損失リスクを抱えたまま進むかが大きく変わってきます。

本記事では、第3四半期(以下、Q3)スタートに必ず実施しておきたい「収支確認の3ステップ」を整理しました。 実績の差異把握から計画の修正、コスト構造の改善まで、具体的な視点とチェックポイントを紹介します。

※ プロジェクトの収支管理・業務改善の基礎知識については、以下の記事もぜひご参照ください。 なぜExcelでは収支が締まらないのか?集計遅延を断つ実務解 月次締めの引き継ぎストレスを仕組みで消すプロジェクト収支管理

ステップ1:上半期の実績振り返りと差異要因の洗い出し

最初のステップは「過去を正しく振り返ること」です。 特にQ1・Q2を合算した上半期の実績を俯瞰し、当初計画との差異を明確にすることが重要です。

差異の分析では、単なる「予算と実績の数字の差」ではなく、なぜその差が生じたのかという原因の特定が不可欠です。

案件の進捗が遅れたのか、工数見積もりが甘かったのか、外注コストが想定以上に膨らんだのか、あるいは経費処理や共通費按分の遅れだったのか。 原因を分類・整理することで改善の打ち手が見えてきます。

さらに、個別案件だけでなく「複数案件に共通する傾向」があるかを把握することもポイントです。

例えば、特定部署の案件で毎回同じ工数超過が起きている場合は、見積手法や業務プロセスに構造的な問題が潜んでいる可能性があります。 このフェーズを曖昧にすると、次の四半期も同じミスを繰り返すことになります。

ステップ2:Q3の見込みと目標の再設定

振り返りを終えたら、次に取り組むのは「未来の数字を描き直すこと」です。 上半期の差異を踏まえて、Q3における売上・工数・利益の見込み値を再計算し、現実的な目標を設定し直す必要があります。

このとき重要なのは**「過去のズレを放置しない」**ことです。

上半期の遅延やコスト超過を引きずったまま計画を立てれば、目標と現実のギャップはさらに拡大します。 逆に、あえて厳しい条件を見込みに反映し、保守的な目標を設定することで、経営判断の精度が上がり、リスクを軽減できます。

また、見込みと目標を具体的な数字で提示することにより、現場のメンバーに共通認識を持たせることができます。 例えば「この案件は残り工数80時間以内で収める必要がある」「利益率は20%以上を死守する」といった明確なラインを示すことで、現場が具体的なアクションを取りやすくなります。

ステップ3:原価・コスト構造の見直しと収益性改善策

目標を設定した後は、それを実現するためのコスト構造の調整が欠かせません。 単に「削減する」だけではなく、どのコストを優先的に見直すべきかを明確にすることが重要です。

具体的には、以下の観点でチェックします。

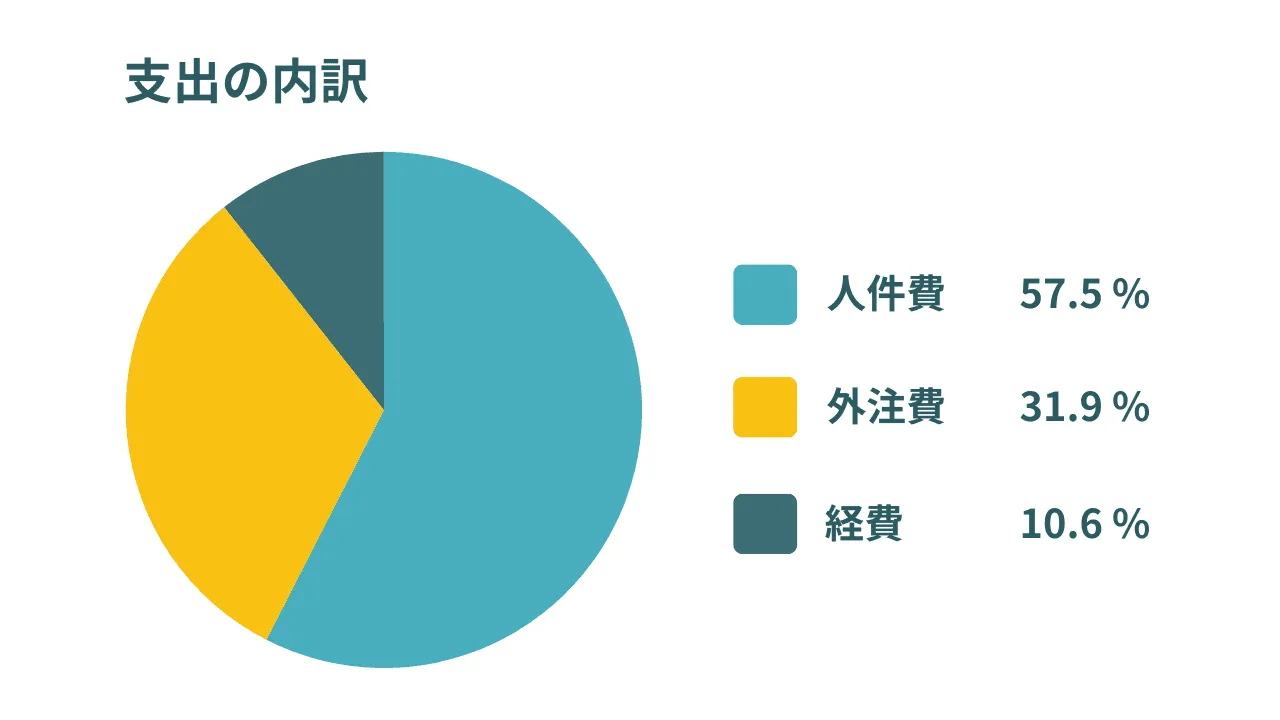

- 外注費:単価上昇や依存度の高さによって赤字リスクが拡大していないか

- 人件費:投入工数と成果が比例しているか、過剰稼働が発生していないか

- 経費:定期的なサブスクリプションや利用頻度の低い費用がないか

さらに案件ごとに利益率をシミュレーションし、「継続して投資する案件」と「撤退または縮小すべき案件」を振り分けます。 無理に全案件を維持するのではなく、限られたリソースを利益率の高い案件へ集中させる判断が収益改善のカギになります。

こうした原価・コストの見直しを体系的に行うことで、Q3の利益確保に直結する戦略を描けます。

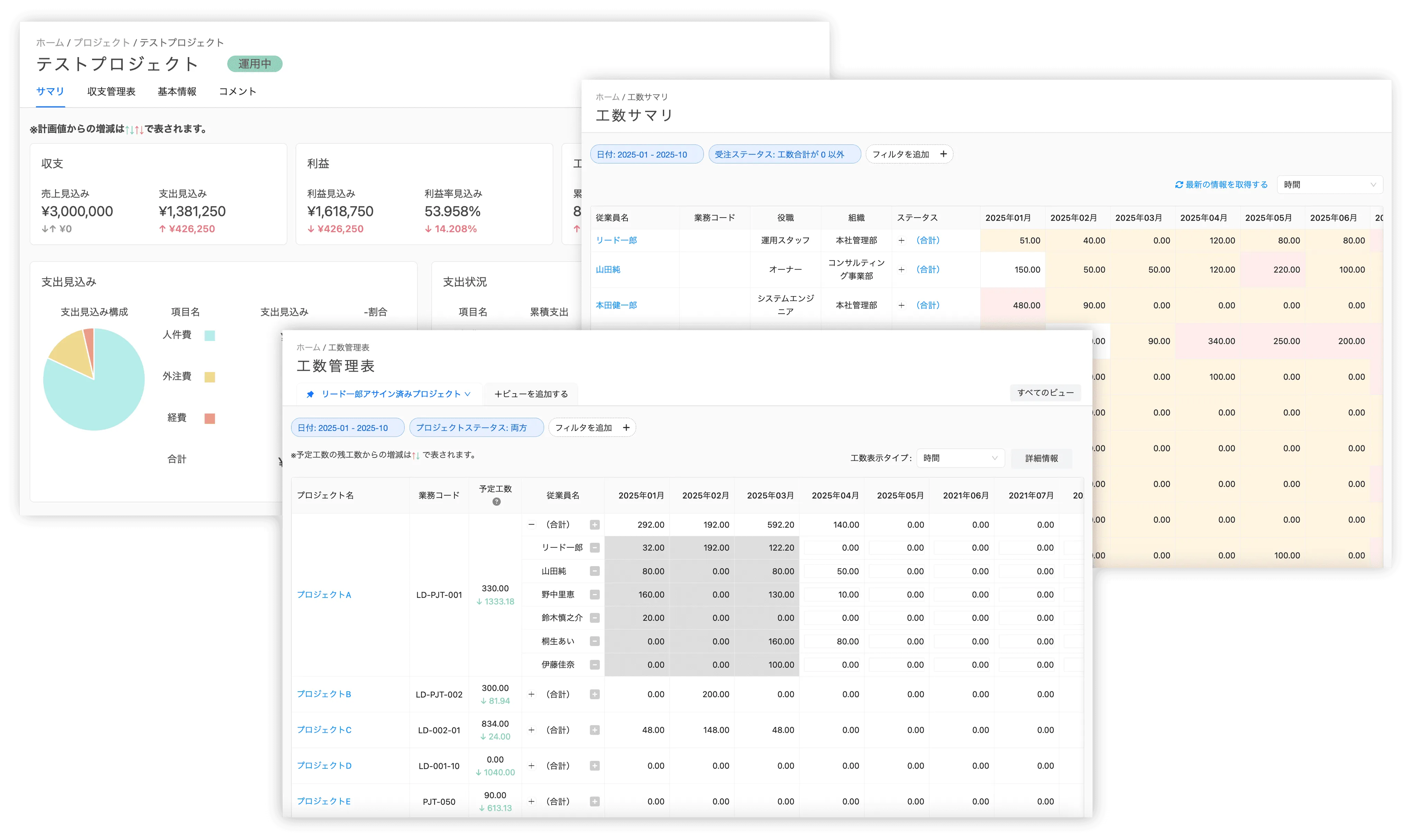

LEEADを使った実践チェックリスト

(LEEAD - プロジェクトサマリ画面・工数サマリ画面・工数管理表画面)

ここまで紹介した収支確認を効率的に行うには、ツールの力を借りるのが有効です。

**クラウド型プロジェクト収支管理ツール「LEEAD」**では、案件単位・メンバー単位での工数や収支を一元管理でき、差異の可視化と改善アクションを迅速に実行できます。

具体的なチェックポイントは以下のとおりです。

- 案件別・メンバー別の工数差異の把握:誰がどの案件でオーバーしているかを即座に確認

- 収支ダッシュボードの活用:売上・支出・利益見込みを可視化し、黒字か赤字かを一目で判断

- コスト内訳の分解:人件費・外注費・経費の割合を分析し、どこに改善余地があるかを把握

- 利益見込みの再計算:赤字予兆のある案件を早期に特定し、対策を打つ

これらを定例のチェックリストとして回すことで、収支管理を属人化させず、組織全体で改善のサイクルを回すことが可能になります。

まとめ

第3四半期のスタートは、数字の流れをリセットし、下期の収益を左右する大切なタイミングです。

上半期の差異を見える化し、現実的な目標を設定し、コスト構造を見直す。 この一連の流れを確実に踏むことで、第3四半期を黒字で着地させる土台ができます。

LEEADのような収支管理システムを活用すれば、このプロセスをスピーディかつ正確に実行できます。 特に「実績 vs 見込み」の差異や「コスト構造の偏り」は、人力では見落としがちなポイントですが、ダッシュボード上での可視化により、早期発見と即時対応が可能です。

次の四半期を成功させるために、ぜひ本記事で紹介した3ステップを実践してみてください。 そして、会社の状況に合わせてシステムを組み込み、収支改善を持続的に行える仕組みを整えていきましょう。

監修:塩塚 丁二郎

早稲田大学卒業後、野村総合研究所でSEとしてキャリアをスタート。2015年に独立し、IoTスタートアップ、音声アプリ開発を経て、PM支援・SI事業を軌道に乗せる。電子契約サービスCloudContractの実装、運用を手掛け、2020年からはプロジェクト会計・フォーキャストに特化したLEEADを運営。現在はDX・AI領域、カフェ店舗運営など、複数の事業を展開している。

株式会社ETVOX 塩塚 丁二郎