上半期の予実から読み解くプロジェクトマネジメントの改善策

目次

企業経営において、「予算と実績のズレ(予実差異)」は避けて通れないテーマです。

特にプロジェクト単位での収支を管理している企業にとっては、売上やコストの“ズレ”が経営の健全性に直結します。

上半期の業績を振り返るこのタイミングは、そうした予実差異を見直し、下半期に向けた改善につなげる絶好の機会です。原因をあいまいなままにせず、具体的な要因を分析し、再発を防ぐための体制を整えることが求められます。

本記事では、予実差異が発生する背景とその典型パターン、分析手法、そして再発を防ぐための管理の仕組みづくりについて、実務視点で解説します。プロジェクト収支のズレに悩まれている方は、ぜひ参考にしてみてください。

※ プロジェクトの予実管理・収支管理に関する基礎知識については、以下の記事も是非ご参照ください。

プロジェクト収支管理とは?基礎から課題克服の実践的なアプローチ

なぜ予実差異は発生するのか?

「上半期の業績報告を見たら、思ったより利益が出ていなかった」

「案件は順調に進んでいたはずなのに、実績を見ると赤字だった」

このような“予算と実績のズレ”は、どの企業・どのプロジェクトにも起こりえます。

主な原因は以下のとおりです。

-

案件の遅延や契約変更:受注や検収のタイミングが予定とずれる

-

原価の変動:工数超過や外注費の増加

-

費用計上の偏りや漏れ:共通費の按分ミスや計上遅れ

こうしたズレは、実はプロジェクト運営そのものの“シグナル”でもあります。放置せずに向き合えば、改善のチャンスになります。

差異分析の基本ステップと具体例

差異分析を進めるためには、次のステップで整理するのが有効です。

ステップ①:数値を可視化する

まずは、案件ごと・月ごとに「予算」「実績」「差額」「差異率」を一覧にします。

特に利益率が低下した案件や、コストが想定より膨らんだ箇所を重点的に確認します。

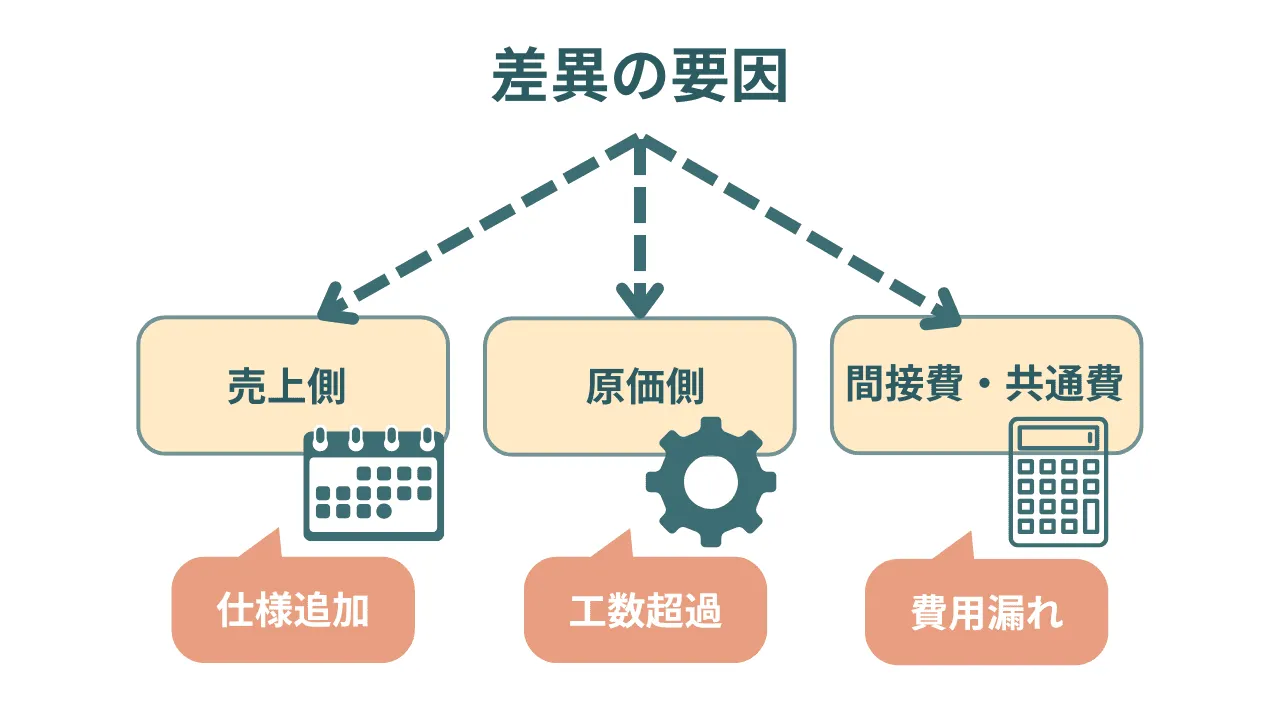

ステップ②:差異の要因を分類する

差異の要因は、大きく以下の3つに分類できます。

| 区分 | 例 |

|---|---|

| 売上側 | 受注遅れ、仕様追加、単価低下など |

| 原価側 | 工数超過、外注費の増加、やり直し発生など |

| 間接費・共通費 | 会議費、交通費などの漏れ、按分ミスなど |

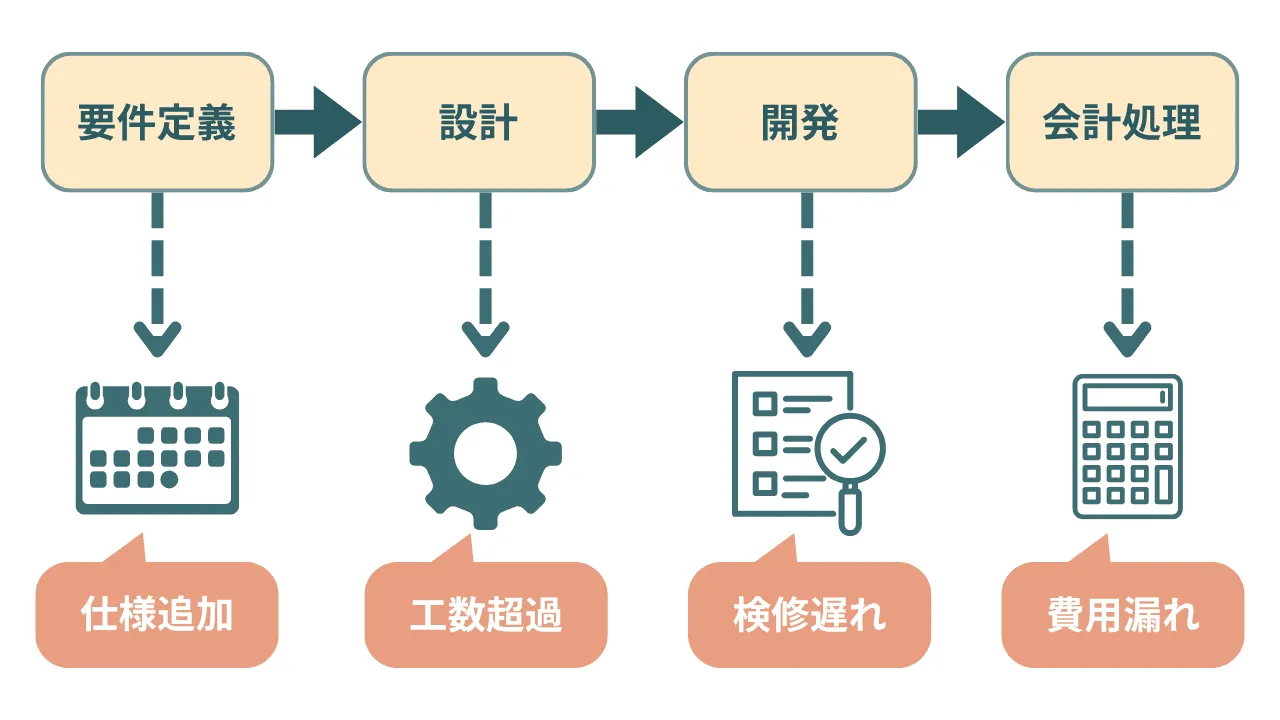

ステップ③:具体的な事象を洗い出す

例:

-

A案件では要件変更が3度発生し、当初の見積より工数が1.4倍に

-

B案件は受注が1ヶ月遅れ、6月売上予定が7月に後ろ倒しに

-

C案件では旅費交通費が原価に計上されていなかった

こうした 事実ベースの把握 が、次のアクションにつながります。

差異を放置しないための再発防止策

差異が発生した後は、何を学び、どう次につなげるかが重要です。

再発防止の取り組み例

| 課題 | 対応策 |

|---|---|

| 工数の見積誤差 | 過去の実績のテンプレート化と、見積プロセスの明文化 |

| 外注費の膨張 | 契約範囲の明文化と発注前レビューの徹底 |

| 売上のずれ込み | 営業・現場・経理の間で、検収・計上ルールを統一 |

| 原価の漏れ | 経費テンプレートの整備と、月末チェック体制の強化 |

注意点

再発防止策は、単に「気をつける」「注意する」だけでは継続しません。

テンプレート化、ルール化、可視化など、 “仕組み”に落とし込むこと が重要です。

差異分析を仕組み化するための管理体制とシステム活用

属人的な対応では、同じミスが繰り返されます。だからこそ、差異分析と再発防止のサイクルを 日常業務に組み込む 仕組みが求められます。

差異分析を定着させる3つのポイント

-

月次での予実レビューを定例化する 週次または月次で「見込 vs 実績」を見比べる習慣を持つ

-

誰でも分析できるようにする テンプレートやダッシュボードを活用して属人化を防ぐ

-

管理システムを活用する LEEADのようなプロジェクト収支管理システムを導入することで、

・プロジェクト単位の予実を一元管理

・差異が大きい項目を自動検出

・売上・原価・利益率の推移をグラフ化

・アラート機能による“ズレの早期発見”

といった管理が可能になります。

まとめ

予実差異は、「過去の失敗」ではなく、「未来の改善材料」です。

特にプロジェクト単位で収支を管理する企業にとって、こうした差異にどのように向き合い、どう行動につなげていくかが、継続的な収益改善のカギとなります。

差異を分析し、原因を特定し、次に活かす。このサイクルを仕組みとして回せる組織ほど、安定した利益を積み上げる力を持っています。

そしてそのためには、属人化を避け、誰もが共通認識のもとで判断できる「 見える化された管理体制」が欠かせません。

プロジェクト収支を正確に把握し、差異を定量的に分析して改善アクションにつなげていくためには、ITツールの活用も効果的です。

弊社が提供するクラウド型プロジェクト収支管理ツール「LEEAD」では、プロジェクトごとの売上や支出、利益を見える化し、予実管理の仕組み化を支援しています。

少しでもご興味いただけましたら、ぜひお気軽にお問い合わせください。

上半期を振り返った今こそ、ズレの要因をしっかりと分析し、次の一手を打つ絶好のタイミングです。

プロジェクト単位での予実管理に課題を感じている方は、ぜひ一度「LEEAD」のご導入をご検討ください。貴社のプロジェクトマネジメントと収支改善の一助となるよう、サポートさせていただきます。

監修:塩塚 丁二郎

早稲田大学卒業後、野村総合研究所でSEとしてキャリアをスタート。2015年に独立し、IoTスタートアップ、音声アプリ開発を経て、PM支援・SI事業を軌道に乗せる。電子契約サービスCloudContractの実装、運用を手掛け、2020年からはプロジェクト会計・フォーキャストに特化したLEEADを運営。現在はDX・AI領域、カフェ店舗運営など、複数の事業を展開している。

株式会社ETVOX 塩塚 丁二郎