「収益認識に関する会計基準(新収益認識基準)」の解説とその影響

目次

本ブログにて「プロジェクト管理会計」に関連するテーマを数回にわたり取り上げ、現実における問題点や理想とする管理・業務運用方法をご紹介します。

本稿では「新収益認識基準」について解説します。「新収益認識基準」とは、わかりやすくいうと、売上をどのタイミングで計上するかというルールのことです。上場企業や大企業では新しく設けられ、2021年4月から始まった会計年度より新収益認識基準が強制適用になりました。

「収益認識に関する会計基準(新収益認識基準)」とは

ここでいう、実現主義の原則に基づいて収益を計上するタイミングについての考え方は、大きく3つあります。

- 現金主義:現金を受け取った時点で計上

- 発生主義:商品やサービスを提供した時点で計上

- 実現主義:商品やサービスを提供し、現金・売掛金・受取手形などを受け取った時点で計上

従来の会計ルールでは、この実現主義による基準で定められてきました。

プロジェクト型ビジネスに対する「収益認識に関する会計基準(新収益認識基準)」の影響

今までの収益認識基準は「出荷基準」や「検収基準」で収益の計上をしているため、基準が異なる場合がありましたが、現在は履行義務が充足されたタイミングに統一されています。例えば、毎月支払いが発生する保守・運用サービスの場合、従来は「収益」を、支払いが初めて発生する際に一括で計上していたものが、現在は月ごとに計上されることになります。

また新収益認識基準を導入したことにより、例えば売上の計上額と顧客への請求額が異なってくる可能性があります。売上の計上額に合わせて顧客への請求額を変更する場合には、既存の販売管理システムの修正が必要になることもあります。財務会計における売上の計上が変更になる場合、前受金や前払い費用の自動振り替え機能が必要になります。

このように財務会計と管理会計にどのような影響を及ぼすのかを検討することが重要です。

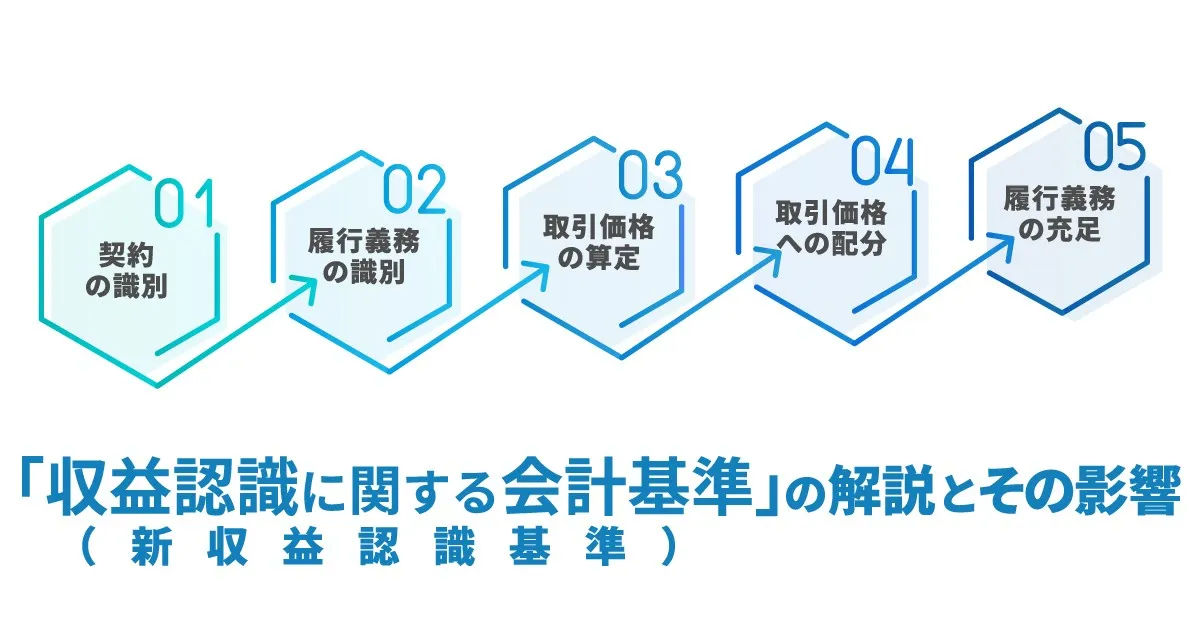

収益認識基準の売上の計上は、以下の5つのステップを経て検討した金額とタイミングにより計上されることになります。

ステップ1:契約の識別

契約に含まれる、提供すべき商品やサービスの内容を把握します。

ステップ2:履行義務の識別

契約に含まれる、顧客に対する履行義務を把握します。製品の提供とその保守サービスが一つになった契約の場合でも、2つの履行義務として把握します。

ステップ3:取引価格の算定

契約の取引価格を把握します。

ステップ4:履行義務への取引価格への配分

それぞれの履行義務を独立して販売する場合の価格を基準に、契約の販売価格を配分します。

ステップ5:履行義務の充足による収益の認識

それぞれの履行義務を充足したタイミングで、収益を認識します。

新収益認識準では、工事進行基準も「履行義務を充足した時に認識する」という原則が採用されます。つまり、履行義務が充足されていない工事については、収益計上できなくなります。

新収益認識準では、工事進行基準が以下のように明確化されます。

- 企業が顧客との契約における義務を履行するにつれて、顧客が便益を享受すること

- 企業が顧客との契約における義務を履行することにより、資産が生じるまたは資産の価値が増加し、当該資産が生じるまたは当該資産の価値が増加するにつれて、顧客が当該資産を支配すること

- 次の要件のいずれも満たすこと

- 企業が顧客との契約における義務を履行することにより、別の用途に転用することができない資産が生じること

- 企業が顧客との契約における義務の履行を完了した部分について、対価を収受する強制力のある権利を有していること

このように、新収益認識基準では、工事進行基準の進捗度の認識が厳密になり、進捗度を合理的に見積もることができる場合にしか収益認識できません。

長期にわたるソフトウェア開発などのプロジェクトを分割計上して早期現金化を図るのであれば、顧客との契約時に条件を明確化し、進捗度を合理的に見積もることができるようにしなければなりません。

監修:古谷 幸治

公認会計士。大手監査法人、M&Aアドバイザリーファーム、外資系証券会社を経て独立。会計監査、買収合併の会計監査、IPO支援、内部監査支援を経験。証券会社では、上場・未上場企業双方の資金調達、合併買収の実行支援、財務モデルの構築からバリュエーションまで幅広く担当。キャピタルマーケットの経験を活かし、CFO経験も有する。

古谷公認会計士・税理士事務所