プロジェクト収支は"粒度"で決まる!予実ズレをなくす予算設計の実務ルール

2025/11/05 収支管理

Leead Magazine 編集部

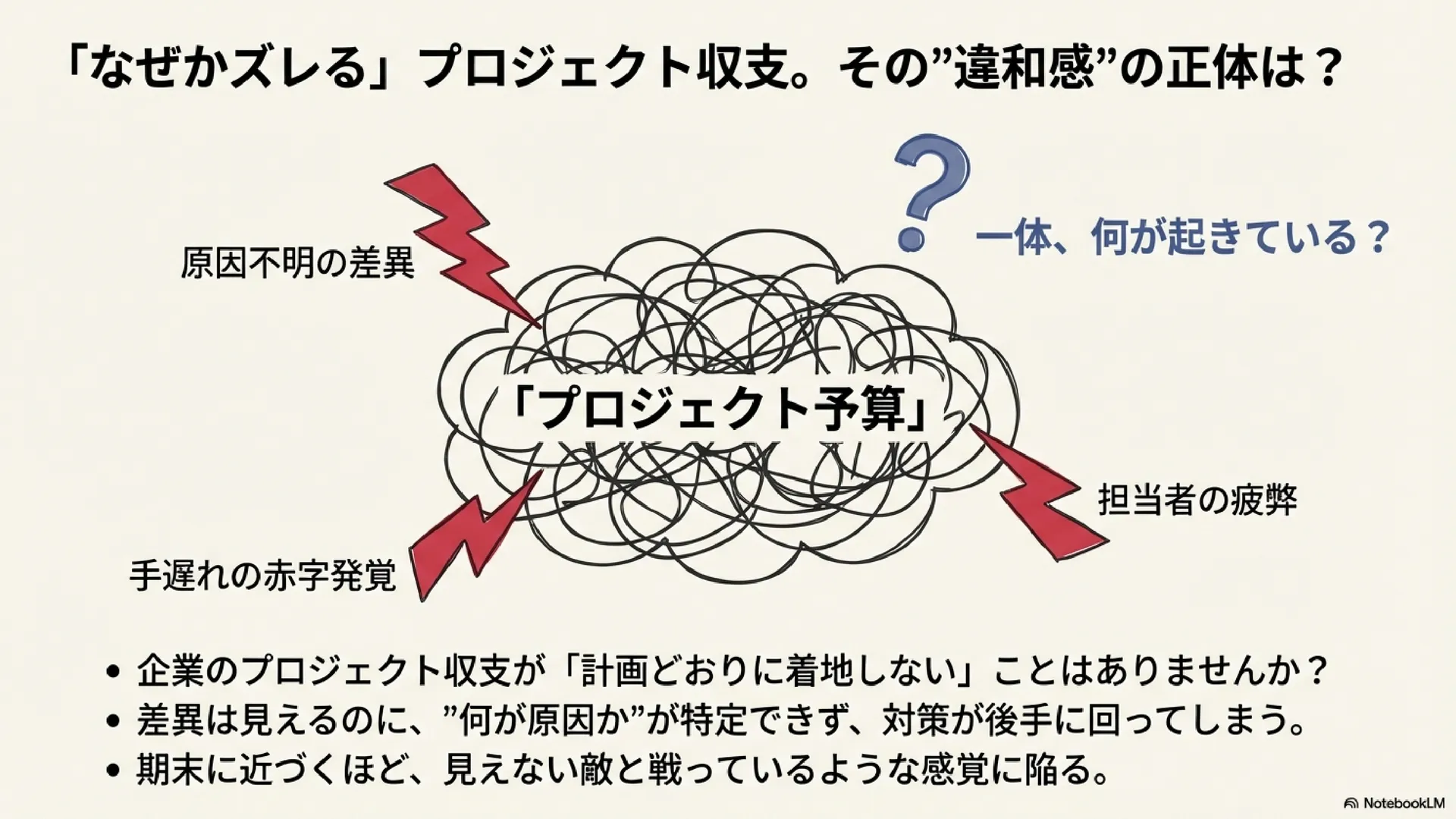

差異は見えるのに"何が原因か"が特定できず、対策が後手に回っていませんか?企業のプロジェクト収支が「計画どおりに着地しない」背景には、予算設計段階の粒度の問題が潜みがちです。見積や計画の単位が粗いままだと、進行中の変動を捕捉できず、結果的に予実差異が拡大します。

プロジェクト収支管理・マネジメントがわかるWebマガジン

差異は見えるのに"何が原因か"が特定できず、対策が後手に回っていませんか?企業のプロジェクト収支が「計画どおりに着地しない」背景には、予算設計段階の粒度の問題が潜みがちです。見積や計画の単位が粗いままだと、進行中の変動を捕捉できず、結果的に予実差異が拡大します。

企業において、プロジェクトの収支を"きちんと締める" マネージャーは、単に優秀なだけではありません。習慣化された行動と仕組みによって成果を出しているのです。本記事では、収支管理に優れたマネージャーが実践している"3つの習慣"と、そこに活用されているLEEADの仕組みを紹介します。

プロジェクトの収益性を左右する最大の要因のひとつが、「見積もりの精度」です。どれほど優れたメンバーが揃っていても、見積の段階で原価を過小評価していれば、プロジェクトは開始時点から赤字リスクを抱えることになります。

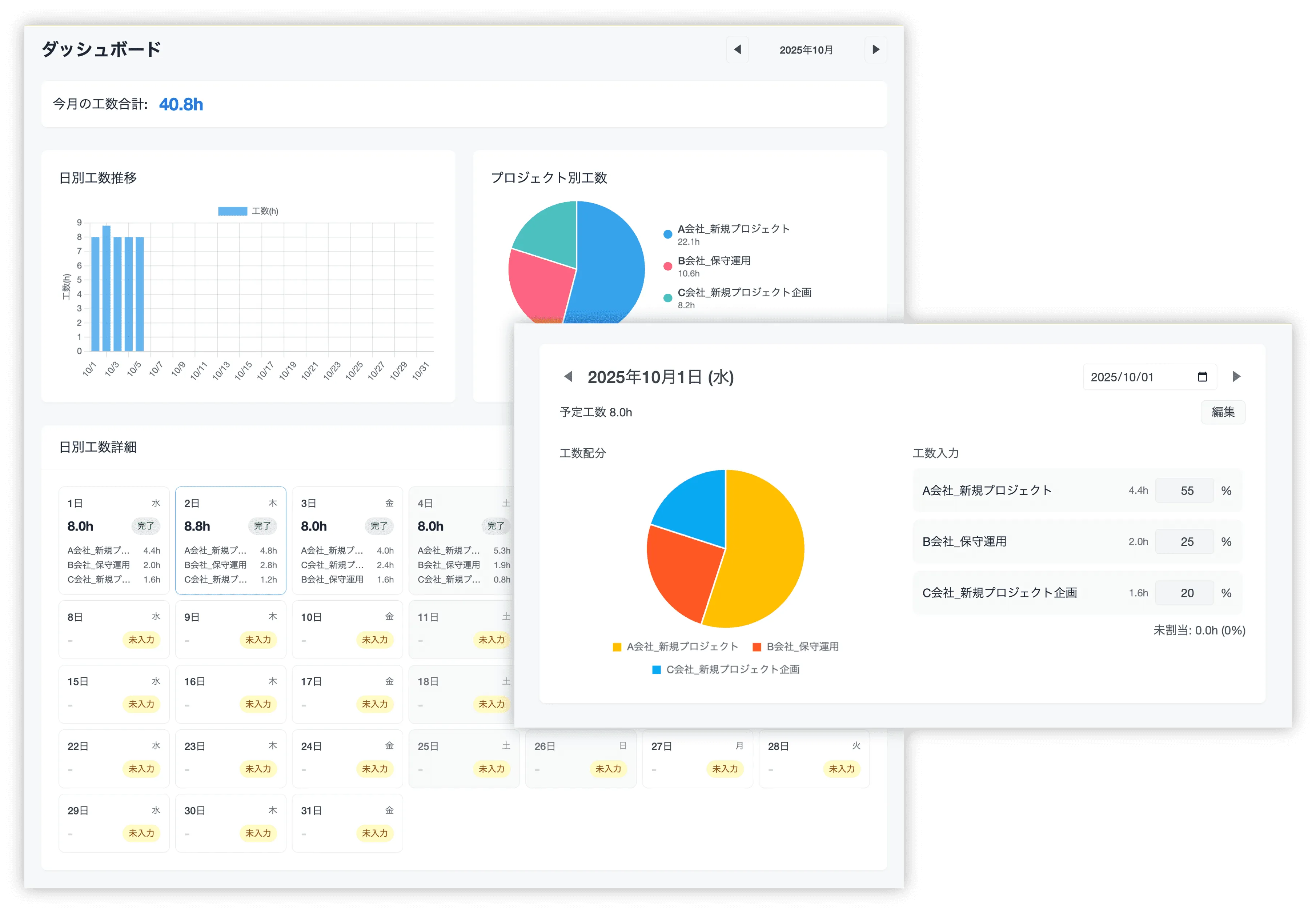

「気づけばプロジェクトが赤字…」「あの見積もり、なぜ失敗したんだろう?」プロジェクト型の業務では、こうした悩みがつきものです。その根本原因は、「どの作業に、どれだけの時間がかかったのか」を正確に把握できていないことにあります。

いつもLEEADをご利用いただきありがとうございます。 LEEADでは、ご利用中の皆様からのご要望をもとに、日々新しい機能の開発や改善を行なっております。 この度、新たなサービスをリリースしましたのでご紹介させていただきます。 日単位での実績工数を入力して管理できる「LEEAD工数管理」サービスをリリースしました。...

四半期の区切りは、経営数字をリセットし、計画と実績をすり合わせる絶好の機会です。特に第3四半期は、年間計画の折り返し地点を過ぎた直後にあたり、「どの戦略を維持し、どの戦略を修正するか」を判断する重要なタイミングです。

企業経営において収支管理は欠かせませんが、特にコンサルティング業やWeb制作・受託開発業では、工数や原価管理が甘くなりやすいという特徴があります。プロジェクト型の業態ゆえに「人件費=最大の原価」であるにもかかわらず、見積と実工数の乖離、進行中の予実差異が経営数値に直結しやすいのです。

プロジェクト単位の収支管理をExcelだけで運用し続けると、案件数や関係者が増えた瞬間に表計算の限界が露呈し、集計遅延と統制リスクが顕在化します。

月末月初に集中する請求・検収・工数確定が、人依存のままでは“引き継ぎストレス”を生みます。担当者不在でも止まらないプロジェクト収支管理体制への移行手順を解説します。

企業経営、とりわけプロジェクト単位での収支管理を行う組織にとって、「管理会計」と「財務会計」を正しく理解することは、意思決定の質を大きく左右します。両者の役割と違いを整理し、管理会計がプロジェクト収支管理システムと相性が良い理由を実務視点で解説します。

不動産業における収支管理は、一般的なプロジェクト型ビジネス以上に複雑さを伴います。 案件ごとの契約形態や工期の長期化、外注費の変動などが絡み合い、適切に管理できなければ、利益の見込みと実績が大きく乖離してしまいます。 本記事では、不動産業の収支管理が難しいとされる背景と典型的な課題、そしてその解決に向けた実務的な対策について解説します。...

企業活動が一時的に落ち着く夏季は、日々の業務に追われがちな収支管理体制を見直す絶好のタイミングです。 特にプロジェクト型ビジネスを展開している企業では、管理の属人化や非効率な運用が“収支の見える化”を妨げているケースも少なくありません。 本記事では、 「収支管理の属人化や非効率の棚卸し」に焦点を当てたチェックリスト形式 で、夏季に取り組みたい改善ポイントを5つ紹介します。...

プロジェクトを複数抱える企業にとって、「収支の見通しが狂い始める」タイミングを見逃さないことは極めて重要です。 進行中は順調に見えていても、気づけば利益がほとんど出ていない、あるいは赤字になっていた…という経験をお持ちの方も多いのではないでしょうか。...

日々のプロジェクト管理や経営判断に欠かせない「収支管理」。 しかし、「Excelが複雑になりすぎて毎月集計が地獄」「資料作成のために残業…」「締め処理後に原価の計上漏れが発覚」といったお悩みの声をよく聞きます。 そうした課題に対し、 クラウド型の収支管理ツール が注目を集めています。 では、なぜクラウドに切り替えるだけで“時間とストレス”が大幅に減るのか? 本記事では、...

企業経営において、「予算と実績のズレ(予実差異)」は避けて通れないテーマです。 特にプロジェクト単位での収支を管理している企業にとっては、売上やコストの“ズレ”が経営の健全性に直結します。 上半期の業績を振り返るこのタイミングは、そうした予実差異を見直し、下半期に向けた改善につなげる絶好の機会です。原因をあいまいなままにせず、具体的な要因を分析し、再発を防ぐための体制を整えることが求められます。...

本記事では、プロジェクト型ビジネスにおける収支管理の重要なポイントについて解説します。

本記事では、プロジェクト型ビジネスにおける収支管理の重要なポイントについて解説します。

本記事では、プロジェクト型ビジネスにおける収支管理の重要なポイントについて解説します。

本記事では、プロジェクト型ビジネスにおける収支管理の重要なポイントについて解説します。

株式会社大塚商会が運営するERP情報サイト「ERPナビ」のLEEAD紹介ページにて、コラムの連載が開始されましたことをお知らせいたします。 連載の概要 掲載URL: https://www.otsuka-shokai.co.jp/erpnavi/product/leead/column.html テーマ: 予実管理 掲載予定: 全10回 対象読者について...

本記事では、プロジェクト型ビジネスにおける収支管理の重要なポイントについて解説します。

本記事では、プロジェクト型ビジネスにおける収支管理の重要なポイントについて解説します。

平素は格別のご高配を賜り、厚く御礼申し上げます。 本年は弊社サービスであるLEEADにご関心をお寄せいただき、誠にありがとうございました。 LEEADは今後も皆様に頂いたご意見やご要望をもとに、更にアップデートしてまいります。 新機能リリースや最新情報につきましては、随時お知らせいたします。 なお、以下の期間を弊社の年末年始休業日とさせていただきます。...

当社が提供するクラウドサービス「LEEAD」が、株式会社大塚商会が運営する法人向けITソリューション情報サイト「ERPナビ」に掲載されました。 ERPナビ掲載の概要 掲載開始日:2024年11月 掲載URL: https://www.otsuka-shokai.co.jp/erpnavi/product/leead/ LEEADについて...

イントリックス株式会社様は、各分野の専門家があらゆるデジタル活用を総合的に支援するコンサルティングを行う企業です。 同社では、これまで利用されていた他社システムの終了に伴い、LEEADへの移行を決定しました。 今回のインタビューでは、他社システムからどのように移行を進めたか、導入によって得られた効果等をお伺いしました。 [イントリックス株式会社様の導入事例はこちら ]

現在、とある中堅不動産デベロッパーの基幹システム導入プロジェクトに入っています。 エクセルで管理している自社開発プロジェクトにおける予算の精度が甘く、着地の利益と引き合い時の粗利益が変わることが多く、経営管理として大きな課題になっています。 そこで本稿では、不動産デベロッパーにおけるプロジェクト管理会計で工夫すべきいくつかのポイントについてお話をしたいと思います。...

プロジェクト収支管理は企業の財務健全性と目標達成に欠かせない重要な業務です。多くの企業で使用されているエクセルと、専用のプロジェクト収支管理システムには、それぞれ特徴や長所、短所があります。...

採算性の低いプロジェクトは、企業に深刻な財務的影響をもたらす可能性があります。プロジェクトマネージャーは、収益とコストを正確に見積もることで、採算性の低いプロジェクトを回避する必要があります。...

LEEADはプロジェクトの収支計画と収支・工数改善がだれでも簡単にできるサービスです。案件単位の収支管理をしながら事業全体の見通しを可視化し、確かな事業運営を実現します。

企業経営において「採算」は非常に重要な概念です。単に利益が出ているかどうかを示すだけでなく、経営の健全性や将来の成長可能性を評価する上で欠かせない指標です。 この記事では、採算の基本的な概念から実践的な管理方法まで、さらには「限界利益」や「損益分岐点」といった重要な概念も含めて、わかりやすく解説していきます。 採算の基本概念...

原価計算は企業経営の要となる重要な取り組みです。適切な価格設定から経営判断の基礎まで、幅広い役割を担う原価計算の本質と実践方法を探ります。正確なコスト把握が企業の競争力と持続的成長をいかに支えるか、その重要性と具体的な手法を解説します。 原価計算の目的...

「収支管理」と聞くと、難しそうだと感じるかもしれません。しかし、収支管理は、企業の財務状況を把握し、健全な経営を行う上で、どんな規模のビジネスにも欠かせないプロセスです。 本記事では、収支管理の重要性と、具体的な方法とやり方、そして、ビジネスの成長に繋げるためのベストプラクティスを紹介します。 透明性と説明責任を高め、確実な意思決定でビジネスを成長に導きましょう。 収支管理の定義と目的...

LEEAD(リード)はプロジェクトの収支計画 + 収支・工数改善がだれでもカンタンにできるサービスです。プロジェクトの収支管理に関わる一連の業務をサッと済ませ、さらに可視化や工数管理の改善に繋げ、事業の拡張をサポートします。

原価計算は、企業が製品やサービスを提供するために必要な経費を詳細に記録し、分析することで、適切な価格設定や生産効率の向上、コスト削減など、さまざまな経営判断に活用されるきわめて重要な経営管理ツールです。 企業の収益性や生産性を高めるために、経営管理に携わる方々にとって、原価計算の概念を理解し、実践することは不可欠です。...

利益が0円のときの売上高のことを「損益分岐点売上高」と言います。 具体的には、売上高がこの額を上回れば利益が出て、この額を下回れば赤字となる基準の売上高のことです。 ”利益が出る売上高”とは、”総費用を上回る売上高”ということです。 正確な損益分岐点売上高を知るためには、予想される費用を徹底的に洗い出すことがとても重要です。 新規事業型プロジェクト管理会計の運用について 新規事業 =...

予算管理は、ほとんどの会社が単年度から予算を固定して運用されています。 年度の途中で予算を修正することや変動予算制度を導入している会社は少ないようです。そのため、経営環境が大きく変化した際には、対応できない場合が多いです。 IPOの審査でも「トップダウンで作られている予算」である場合、審査が通らないケースも少なくないようです。 そこで本稿では、 「ローリングフォーキャスト」 について解説します。...

先日プライム上場企業の子会社の経営管理責任者と情報交換の機会を持ちました。以下のように、ソフトウェア業を中心とした様々な業務に携わっておられました。

上場準備中は、証券会社の審査や監査法人の監査で、精度の高い予算管理やフォーキャストが求められます。 特にプロジェクト型ビジネスの上場審査の場合には、以下について問われます。 予算に対しての実績及び着地予想がしっかりローリングされ、プロジェクトごとに集計できているか? プロジェクト毎に的確に管理していれば、クライアント別・部署別・セグメント別等の集計は簡単にできると思います。...

世界は「工業社会」から「知識社会」にシフトしている。 これは、ピーター・ドラッカーが50年前に提唱した概念です。 世界は「工業社会」から「知識社会」にシフトしている まず、工業社会末期である平成元年の世界の時価総額ランキングを見てみましょう。 平成元年の世界の時価総額ランキング 1位 NTT 2位 日本興業銀行 3位 住友銀行 4位 富士銀行 5位 第一勧業銀行 6位 IBM 7位 エクソン...

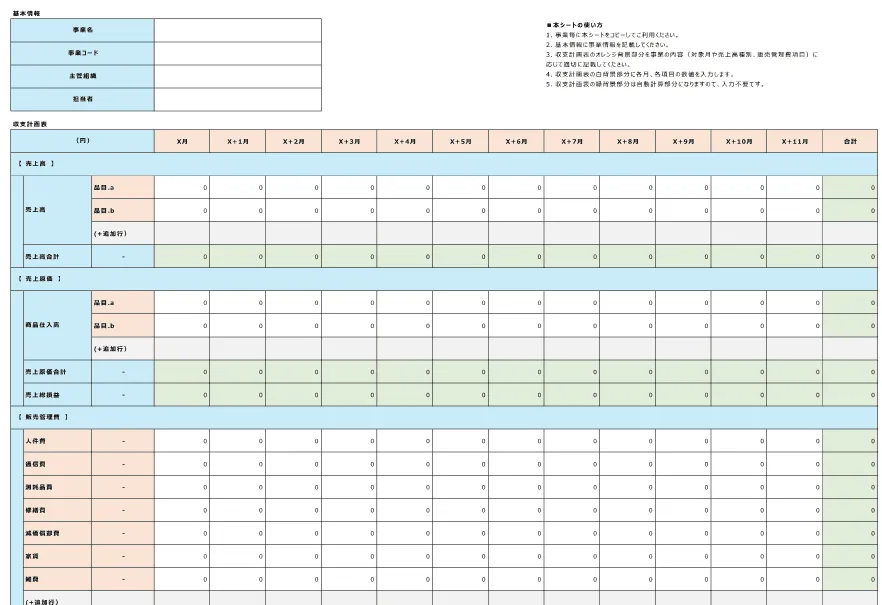

収支計画は、企業やプロジェクトが将来の収入と支出を管理するための不可欠なツールです。この計画を通じて、正確な予測と戦略的な意思決定が可能になり、ビジネスの安定と成長が促進されます。 本記事では、「上場会社CFO」が監修した「事業収支計画表」のExcelテンプレートを無料で提供します! また、収支計画を効果的に立てるための重要なポイントや書き方についても解説していきます。 収支計画とは?...

LEEADはプロジェクトの収支計画と収支・工数改善がだれでも簡単にできるサービスです。案件単位の収支管理をしながら事業全体の見通しを可視化し、確かな事業運営を実現します。

プロジェクトを成功させるために収支管理の重要性や役割は理解しているものの、実際にどう始めればよいかが分からない管理者も少なくないでしょう。プロジェクト収支管理表はこの課題を解決するための優れたツールですが、導入方法や活用法について不安を感じる方もいるかもしれません。 そこで、本記事では「上場会社CFO」が監修した「プロジェクト収支管理表」のエクセルテンプレートを無料で提供します!...

プロジェクト管理会計システムの導入を成功させるためには、通常のERPとは異なる、独特の運用定着手法があります。販売管理・購買管理・工数管理・経費精算等、日々のERPで行う業務にはない業務が発生するからです。...

採算管理は、企業が成功を収めるために不可欠な戦略の一つです。製品やサービスを提供する際の収益とコストのバランスを最適化することで、企業は競争力を維持し、持続的な成長を実現できます。 本記事では、採算管理の基本概念から具体的な目標や手法までを詳しく解説します。 採算管理とは? 採算管理とは、製品やサービスの提供にかかる「費用」と、得られる「収益」のバランスを管理し、利益を最大化するための手法です。...

売上管理は、企業がビジネスの持続可能性を確保し、収益を最大化するために欠かせないプロセスです。この記事では、売上管理の重要性や管理する際の抑えておきたいポイントについて詳しく探ってみましょう。 売上管理の基礎 売上管理は、企業が製品やサービスの売上を組織的に管理し、最適な成果を得るための手法です。 このプロセスは、 売上データの収集、分析、予測、計画、および実行...

プロジェクト収支管理は、 収入と費用のバランスを保ちながらプロジェクトの成果を最大化するための重要なプロセス です。 本記事では、プロジェクト収支管理の概要から、課題や対処法、そして効果的なツールの選定まで、包括的に解説します。プロジェクトを円滑に遂行し、収支を効果的に管理するためのヒントを見つけましょう。 プロジェクト収支管理とは?...

ビジネスの成長や収益性を追求する上で、原価管理は不可欠な要素です。製品やサービスの生産に伴うコストを正確に把握し、効率的に管理することで、競争力を高め、持続可能なビジネス運営を実現します。 本記事では、原価管理の基本や一般的な実践方法について解説します。 原価管理の基本 原価管理とは、製品やサービスの生産や提供にかかるコストを把握し、管理することです。 そもそも原価とは、...

株式会社アポロシステム様は、金融・医療・教育・公益・物流等、各分野のシステム開発を行う企業です。 同社では、エクセルを利用した収支管理で発生していた様々な業務課題を解消すべく、LEEADを導入いただきました。 今回のインタビューでは、導入前に抱えられていた課題やLEEADの導入をどう進めていったか、導入後にどういった効果があったか等をお伺いしました。...

株式会社ヒロナコーポレーション様は、卸売・輸出入・不動産業を行う企業です。 同社では、経営環境や社内体質を変える一歩として、LEEADを導入いただきました。 今回のインタビューでは、導入前に抱えられていた課題やLEEADの導入をどう進めていったか、導入後にどういった効果があったか等をお伺いしました。 [株式会社ヒロナコーポレーション様の導入事例はこちら ]

「管理会計」という言葉は、ビジネスの世界ではよく聞かれるものの、その実態や重要性について理解している人は意外と少ないかもしれません。しかし、これは経営において極めて重要な役割を果たす概念です。...

ビジネス成功の鍵は、経営者が経営状況を的確に把握し、適切な判断を下すことです。予実管理は予算と実績を比較し、業績評価と改善を促進します。本記事では、予実管理の基本を解説し、効果的な導入方法についてご紹介します。

収支管理はビジネスにとって欠かせない要素です。企業の成長や安定に不可欠な役割を果たします。中小企業においても、収支管理は重要ですが、実践が不十分な場合があります。

平素は格別のご高配を賜り、厚く御礼申し上げます。 本年は弊社サービスであるLEEADにご関心をお寄せいただき、誠にありがとうございました。 おかげさまで、本年はサービスサイトのリニューアルやプロダクトの機能拡充の他、各種イベントでの講演といった新しい取り組みを行うことができました。 LEEADは今後も皆様に頂いたご意見やご要望をもとに、更にアップデートしてまいります。...

プロジェクト型ビジネスにおける最低限必要な3つのレポートをご紹介します。 受注実績および受注見込み管理レポート プロジェクト予算&実績&予想レポート フォーキャストマネジメントレポート プロジェクト型企業において内部統制の強化やしっかりした数値管理をするためには、重要なレポートになります。 プロジェクト型ビジネスにおける最低限必要な3つのレポートをご紹介 1. 受注実績及び受注見込み管理レポート...

本稿では、「さまざまな時間管理」について解説します。最近、お客様の要望からタイムシートの入力を一元化したいというニーズをよく聞きます。この 一元化 というのは、各社時間管理をさまざまな形で行っています。 時間の管理の種類 具体的にどのような形で行っているかというと、 勤怠時間管理 プロジェクト工程管理 スケジュール管理 労務費原価計算用時間管理 日報 等々…...

本稿では、「タイムレポートのルール策定」について解説します。 タイムレポートは、プロジェクト毎の原価を正確に算出する為に必要不可欠な情報となります。 各自が責任を持って入力する必要があります。 タイムレポートの締め切り ポイントは、 締め切りと提出方法 です。 原則的に入力は毎日行い、 毎週金曜日に提出 することが望ましい チャージする時間は勤怠時間と同じ 実稼動時間を入力 する 月次の...

ベスト・オブ・ブリード(Best of Breed)とは、一社のシステムベンダーのスイート(Suite)製品(総合された機能がパッケージ化された製品)ではなく、 業務や機能ごとに製品を組み合わ「ベスト・オブ・ブリード(Best of Breed)とスイート(Suite)」についてせたシステム構成のこと をいいます。 「ベスト・オブ・ブリード(Best of...

ジュエリー会社における効率的な利益管理 について解説します。

アベイラブルと稼働管理に関する運用方法 について解説します。

プロジェクト型ビジネスにおいて支払申請・経費精算・仮払精算などの処理をする際、経理担当者は、プロジェクトによって各費目が「売上原価(製造原価)」か「販売管理費」かを判別する作業が求められます。 各費目が売上原価(製造原価)か販売管理費かを判別する方法 手作業での入力の場合、 現場の担当者の所属部門や計上部門などによって、それぞれの認識でその区分を行うことになります。...

プロジェクト会計管理サービス LEEAD を開発・運営しております株式会社ETVOXは、2023年5月11日、IT導入補助金2023の「IT導入支援事業者」に採択されました。 IT導入補助金とは 中小企業者様を対象にITツール(ソフトウェア、サービス等)の導入費用の一部を補助する制度です。...

皆さんの会社では、不採算案件が見えていますか? 見えていた場合、どのような予防策を取っていますでしょうか? 順調にプロジェクト毎に粗利益をコツコツ稼いでいても、たった1つの不採算案件が経営を揺るがすほどのダメージを与えることは少なくありません。 不採算案件が発生する要因はいくつかあります。 「不採算案件の撲滅」について...

アベイラブル(非稼働)期間の過ごし方 について解説します。

本稿では「内部取引」について解説します。 社内取引に対して、管理会計で社内売上や社内利益を設定して管理する、という方法があります。 この管理方法は、社内取引に利益を乗せずに原価のまま管理する方法と、原価から利益を乗せて管理する方法があります。この社内売上や社内利益は社内のもので、月次決算の時に相殺されて打ち消されます。 「内部売上」「内部原価」について...

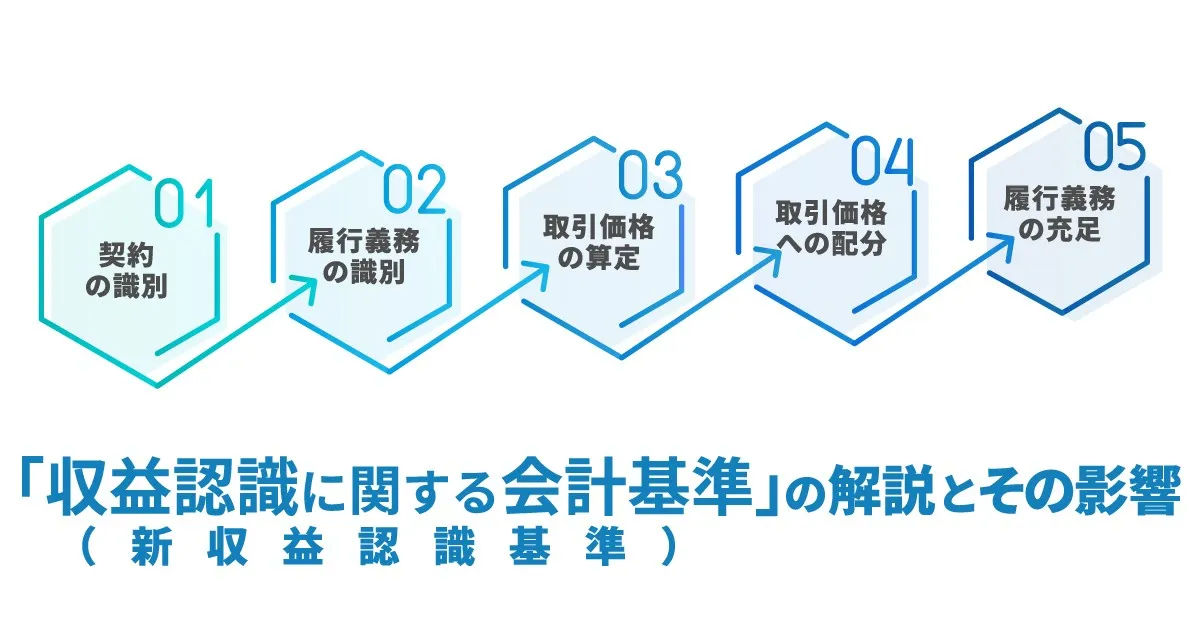

「収益認識に関する会計基準(新収益認識基準)」の解説とその影響 について解説します。

平素は格別のご高配を賜り、厚く御礼申し上げます。 本年は弊社サービスであるLEEADにご関心をお寄せいただき、誠にありがとうございました。 おかげさまで、本年はサービス機能の拡充の他、ウェビナー開催といった新しい取り組みを行うことができました。...

本ブログにて「プロジェクト管理会計」に関連するテーマを数回にわたり取り上げ、現実における問題点や理想とする管理・業務運用方法をご紹介します。 プロジェクト型ビジネスにおいて、取引先毎にプロジェクトの状況を把握することは、お客様の取引状況全てを把握することと同じです。 具体的には、以下のような状況把握が必要です。 プロジェクト毎の採算実績 プロジェクトの契約状況 プロジェクトの進行状況...

ソフトウェアの研究開発費の管理・運用方法 について解説します。

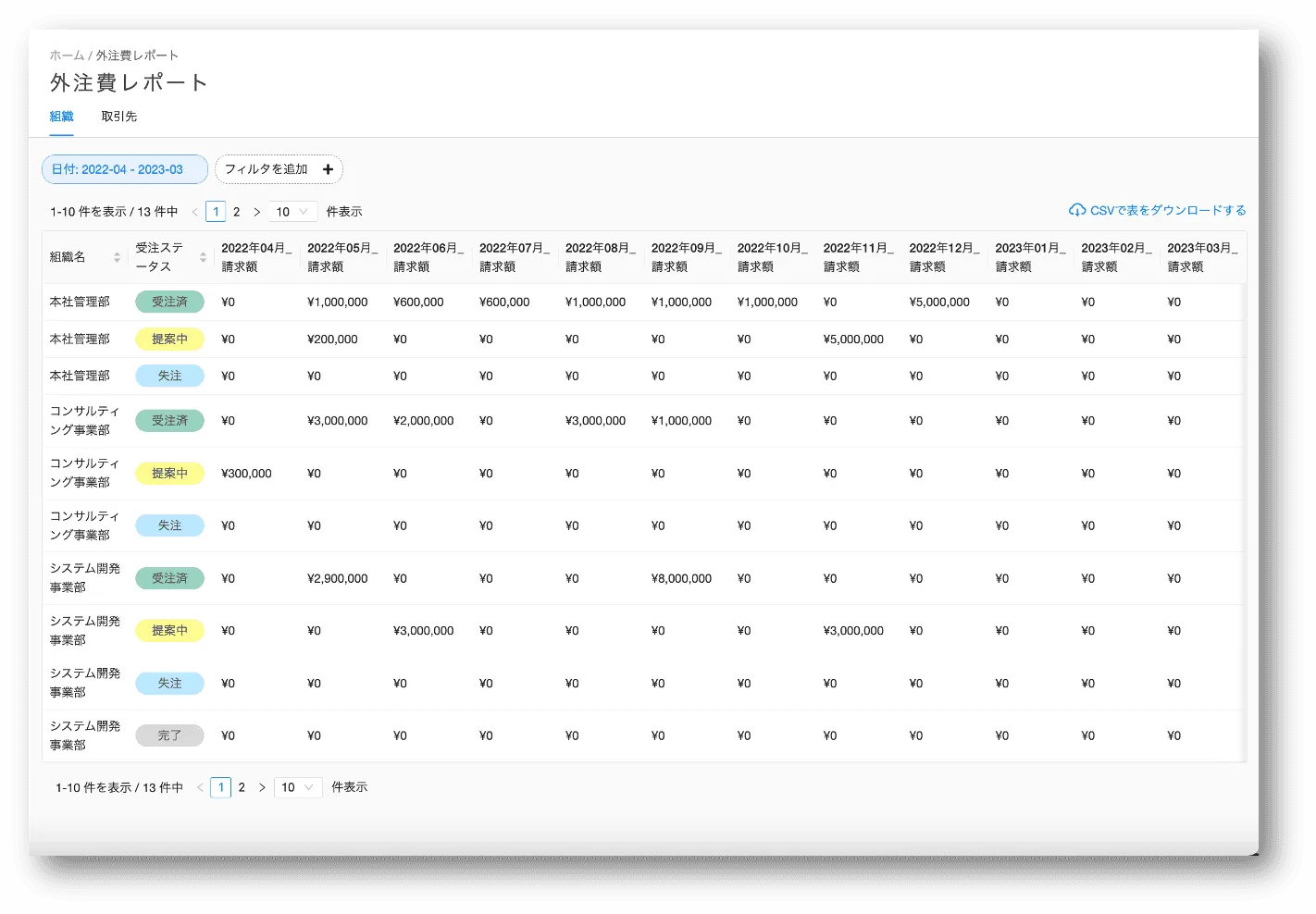

いつもLEEADをご利用いただきありがとうございます。 LEEADでは、ご利用中の皆様からのご要望をもとに、日々新しい機能の開発や改善を行なっております。 この度、新たに機能をリリースしましたのでご紹介させていただきます。 管理画面に新しく「外注費レポート」メニューが追加され、月毎の外注費を一覧で確認できるようになりました。...

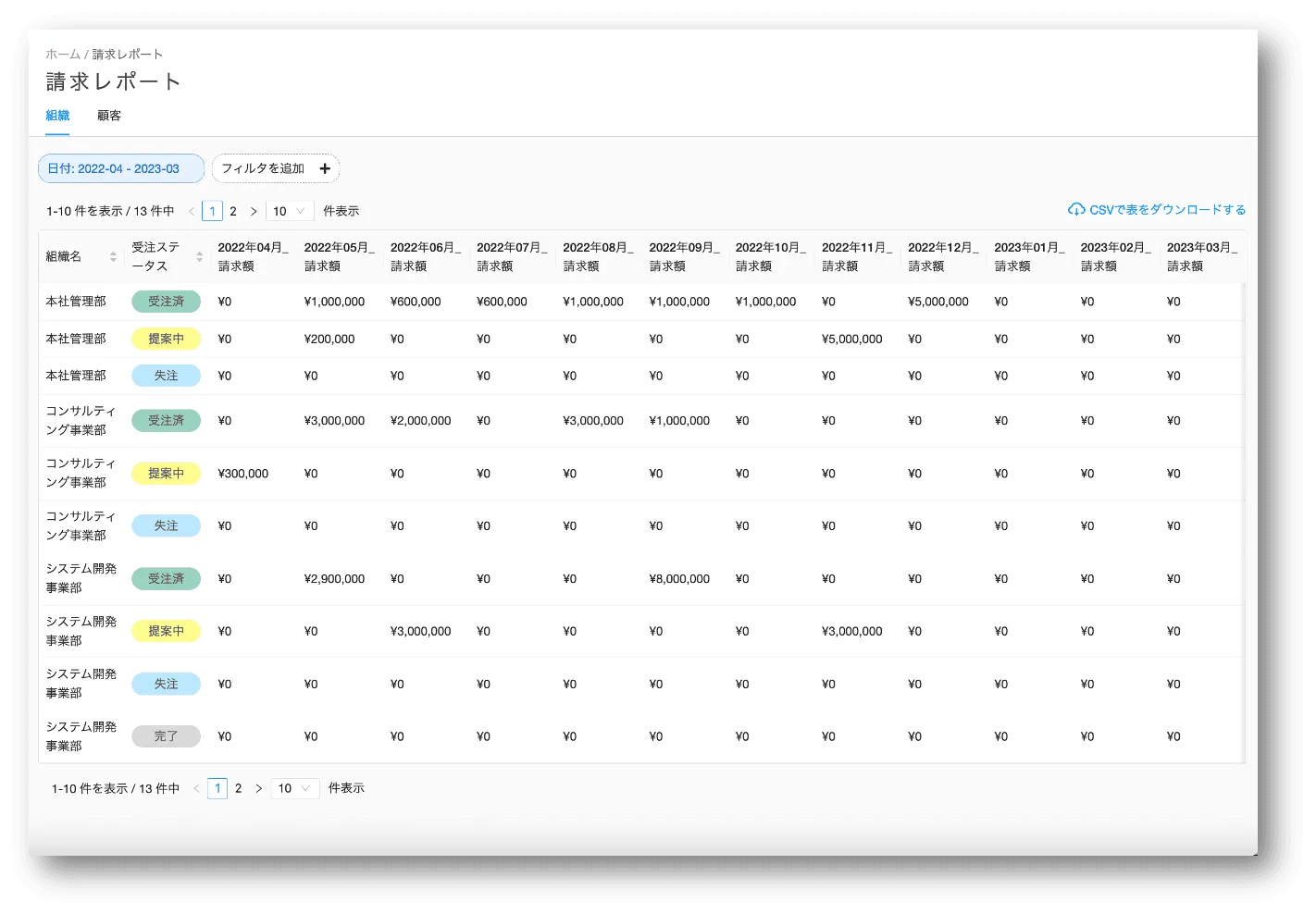

いつもLEEADをご利用いただきありがとうございます。 LEEADでは、ご利用中の皆様からのご要望をもとに、日々新しい機能の開発や改善を行なっております。 この度、新たに機能をリリースしましたのでご紹介させていただきます。 管理画面に新しく「請求レポート」メニューが追加され、月毎の請求額を一覧で確認できるようになりました。...

本ブログにて「プロジェクト管理会計」に関連するテーマを数回にわたり取り上げ、現実における問題点や理想とする管理・業務運用方法をご紹介します。 本稿では、「他勘定振替」の目的と具体的な運用方法について取り上げています。自社開発のソフトウェアを制作されるプロジェクトにおいて、重要な経理処理業務でございますので、是非ご参考にしてみて下さい。 他勘定振替高とは 他勘定振替とは、...

いつもLEEADをご利用いただきありがとうございます。 LEEADでは、ご利用中の皆様からのご要望をもとに、日々新しい機能の開発や改善を行なっております。 この度、新たに機能をリリースしましたのでご紹介させていただきます。...

プロジェクト会計管理サービス LEEAD を開発・運営しております株式会社ETVOXは、2022年7月19日、IT導入補助金2022の「IT導入支援事業者」に採択されました。 IT導入補助金とは 中小企業者様を対象にITツール(ソフトウェア、サービス等)の導入費用の一部を補助する制度です。...

いつもLEEADをご利用いただきありがとうございます。 LEEADでは、ご利用中の皆様からのご要望をもとに、日々新しい機能の開発や改善を行なっております。 この度、新たに機能をリリースしましたのでご紹介させていただきます。 以下の費用項目について、月毎のCSV形式のデータを一括で登録および更新ができるようになりました。 工数 取引先 経費 本機能を活用することで、...

いつもLEEADをご利用いただきありがとうございます。 LEEADでは、ご利用中の皆様からのご要望をもとに、日々新しい機能の開発や改善を行なっております。 この度、新たに機能をリリースしましたのでご紹介させていただきます。...

【ウェビナー】登壇者のご紹介 \| フォーキャストマネジメントの基礎知識と成功の秘訣 【ウェビナー】登壇者のご紹介 \| フォーキャストマネジメントの基礎知識と成功の秘訣 !【ウェビナー】登壇者のご紹介 | フォーキャストマネジメントの基礎知識と成功の秘訣 登壇者のご紹介 2022年4月28日(木) 開催の 【プロジェクト型ビジネス責任者必見!】フォーキャストマネジメントの基礎知識と成功の秘訣...

開催概要 コロナ禍を背景にリモートワークが増え、定期的に業績予測の報告をしたいが、 プロジェクト間の情報を効率よく共有できず、余計な手間や時間がかかってしまう悩み をお持ちではありませんか?また、精度の高い利益予測を立てるには、 プロジェクト毎の着地予想を定期的にチェックする必要があります。...

受注損失引当金の基礎知識と運用方法 について解説します。

本稿のテーマである「収益認識基準」は、事業推進を担うマネージャーや経営者にとって重要な内容です。本ブログにて「収益認識基準」に関連するテーマを取り上げ、現実における問題点や理想とする管理・業務運用方法をご紹介します。

平素は格別のご高配を賜り、厚く御礼申し上げます。 本年は弊社サービスであるLEEADにご関心をお寄せいただき、誠にありがとうございました。 おかげさまで、本年は収支管理表の予実管理機能や工数管理機能のリニューアル、CSVインポート機能のリリース他、多くの機能をお客様にご提供することができました。...

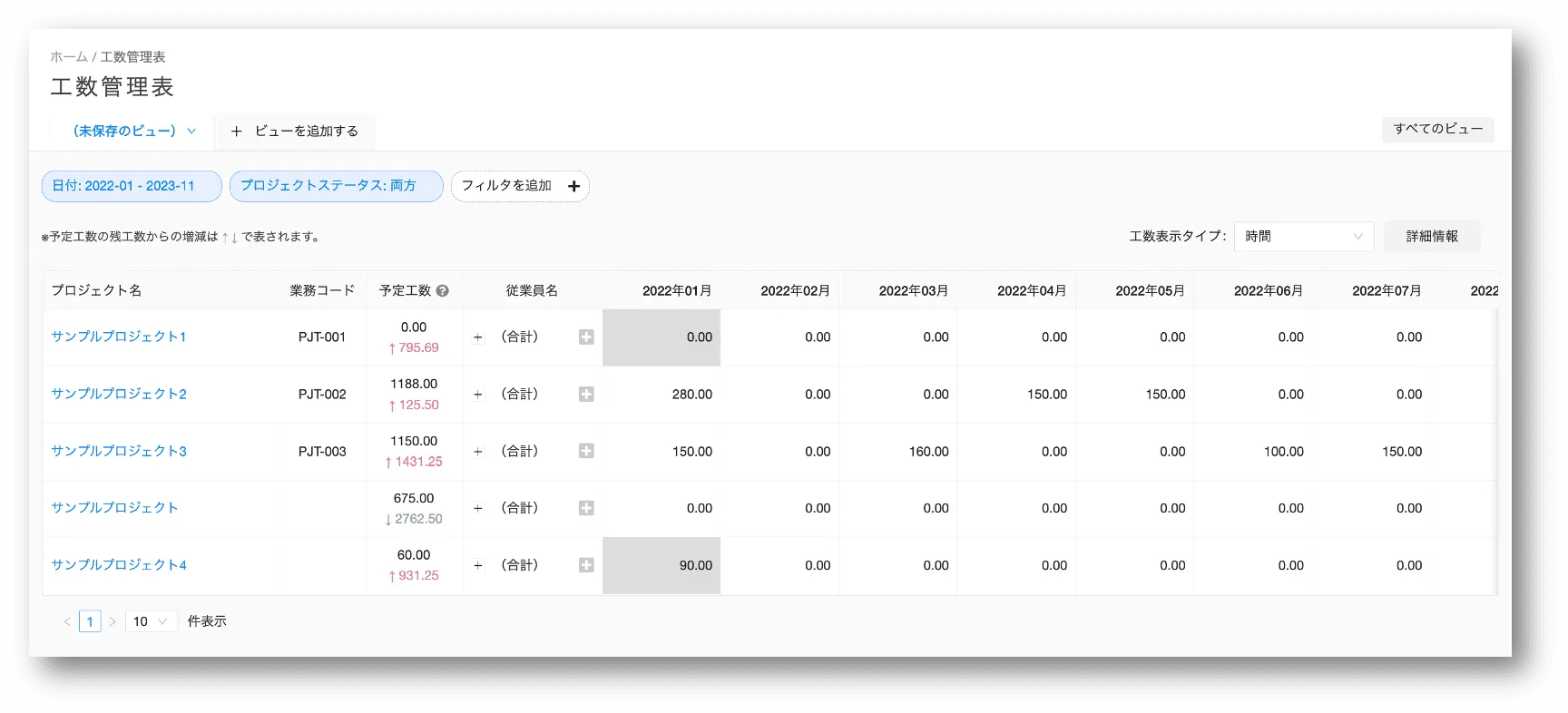

いつもLEEADをご利用いただきありがとうございます。 LEEADでは、ご利用中の皆様からのご要望をもとに、日々新しい機能の開発や改善を行なっております。 この度、新たに機能をリリースしましたのでご紹介させていただきます。 管理画面に新しく「工数サマリ」機能が追加され、各従業員の月毎の工数に関する計画値・実績値を一覧で確認できるようになりました。...

いつもLEEADをご利用いただきありがとうございます。 LEEADでは、ご利用中の皆様からのご要望をもとに、日々新しい機能の開発や改善を行なっております。 この度、新たに機能をリリースしましたのでご紹介させていただきます。...

本ブログにて「プロジェクト管理会計」に関連するテーマを数回にわたり取り上げ、現実における問題点や理想とする管理・業務運用方法をご紹介します。 本稿では、「タイムレポート」の目的と具体的な運用方法について取り上げています。締め処理の考え方や運用しやすい仕組みづくりの一例として、是非ご参考にしてみて下さい。 タイムレポートの目的...

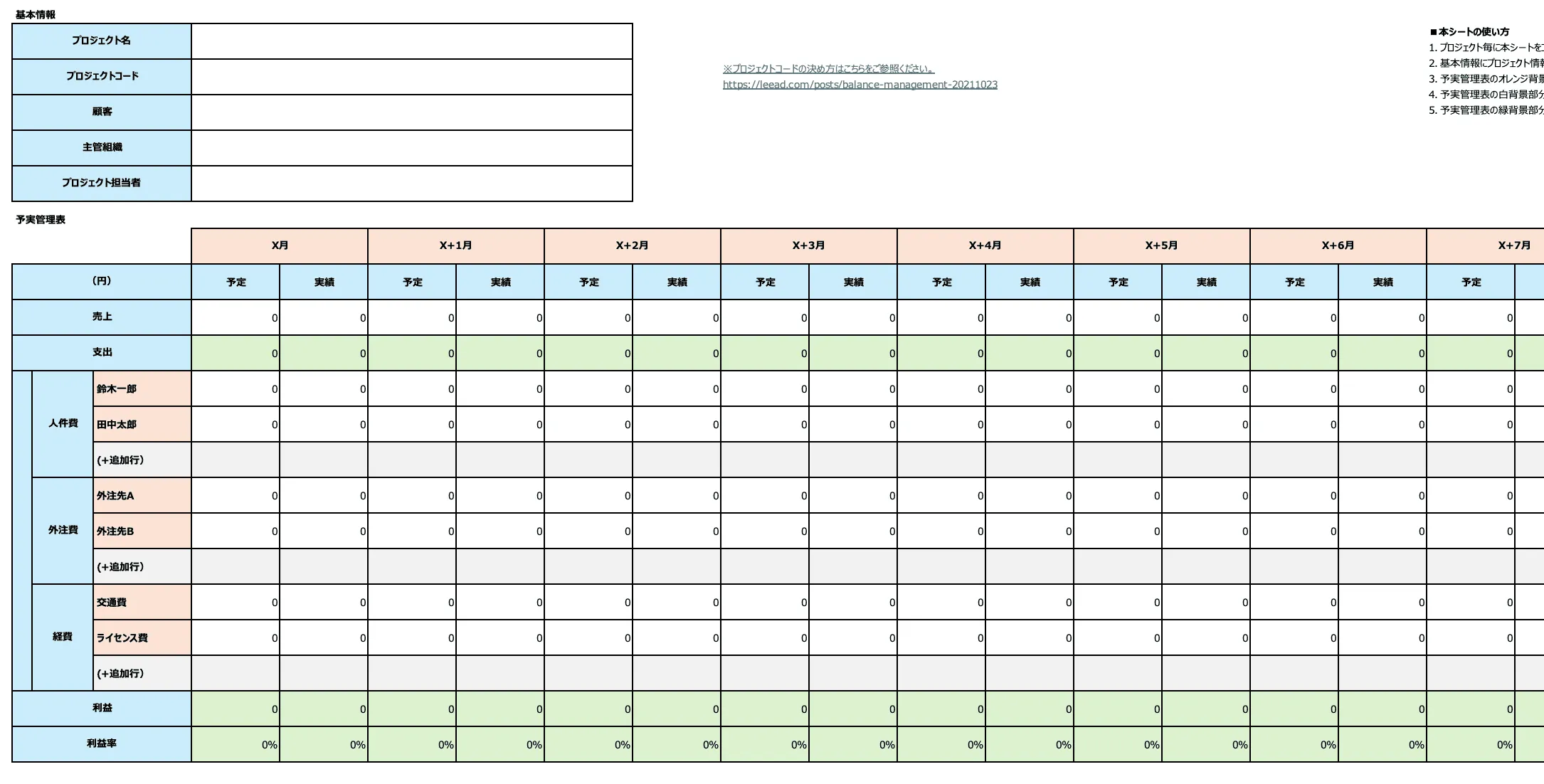

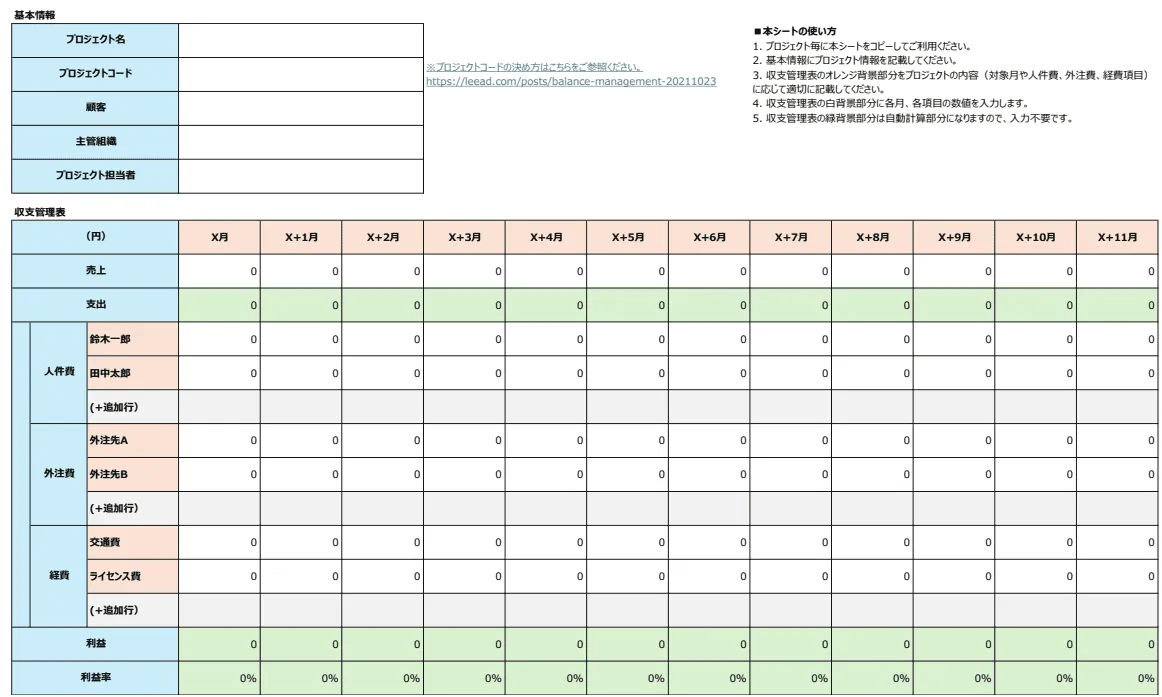

本稿では、プロジェクトを管理する上で基本ではありますが、データ管理の根幹となる「プロジェクトコード」について取り上げています。 本ブログにて「プロジェクト管理会計」に関連するテーマを数回にわたり取り上げ、現実における問題点や理想とする管理・業務運用方法をご紹介します。 プロジェクトコードの分類 今回は、プロジェクトコードの設定についてお話したいと思います。 プロジェクトを大きく分類すると...

本稿の一つのテーマである「個別原価計算」は、先読みの利益管理をする上で重要なインプット要素であり、プロジェクト管理会計を運用する上で、避けては通れない基礎情報となります。 本ブログにて「プロジェクト管理会計」に関連するテーマを数回にわたり取り上げ、現実における問題点や理想とする管理・業務運用方法をご紹介します。 個別原価計算とは?...

本稿のテーマである「フォーキャスト収支管理」は、事業推進を担うマネージャーや経営者にとって重要な管理業務です。

いつもLEEADをご利用いただきありがとうございます。 LEEADでは、ご利用中の皆様からのご要望をもとに、日々新しい機能の開発や改善を行なっております。 この度、新たに機能をリリースしましたのでご紹介させていただきます。...

いつもLEEADをご利用いただきありがとうございます。 LEEADでは、ご利用中の皆様からのご要望をもとに、日々新しい機能の開発や改善を行なっております。 この度、新たに機能をリリースしましたのでご紹介させていただきます。 以下の情報に関して、CSV形式のデータを一括で登録および更新ができるようになりました。 プロジェクトの基本情報(プロジェクト名や請求情報等)...

企業間もしくは企業と個人の取引において、便宜上「業務委託契約」という言葉がよく使われますが、正確には民法上で定められる「請負契約」と「準委任契約」の二種類の契約形態に分類されます。

プロジェクト会計管理サービス LEEAD を開発・運営しております株式会社ETVOXは、2021年5月20日、IT導入補助金2021の「IT導入支援事業者」に採択されました。 IT導入補助金とは 中小企業者様を対象にITツール(ソフトウェア、サービス等)の導入費用の一部を補助する制度です。...

プロジェクト会計管理サービス LEEAD を開発・運営している株式会社ETVOX(以下、当社)は、2021年5月28日付にて情報セキュリティマネジメントシステム(ISMS)の国際基準である ISO/IEC 27001:2013 / JIS Q 27001:2014 の認証を取得いたしました。...

今回のテーマである「プロジェクト会計」は、企業運営における「会計」業務の中の管理会計領域にあり、プロジェクト毎の収支や原価を管理する会計業務です。

株式会社ETVOX(以下、当社)は、「プロジェクト会計クラウド」の呼称に関しまして、令和3年5月26日付けで特許庁より正式に認可され商標権を取得いたしました。 -商標登録の概要- 商標名称:プロジェクト会計クラウド 商標権者:株式会社ETVOX 登録番号:第6394333号 登録日:令和3年5月26日 区分:第42類 「プロジェクト会計クラウド®」とは?...

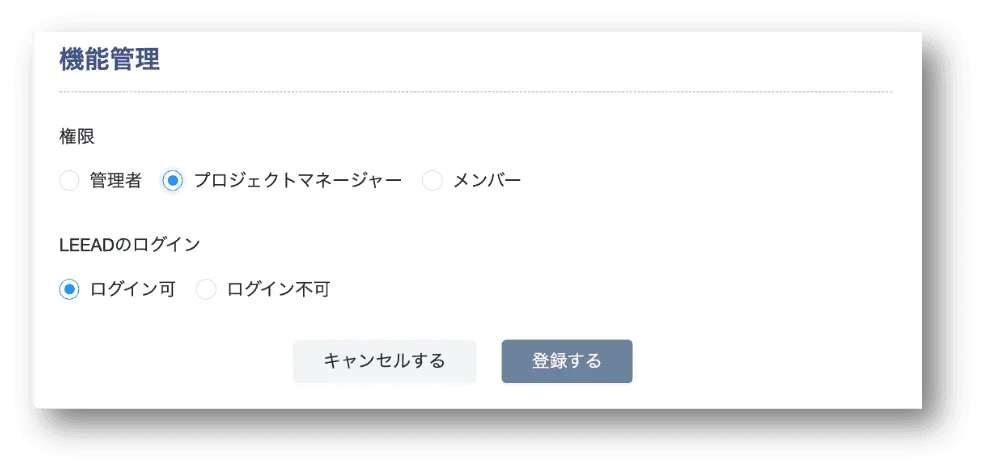

いつもLEEADをご利用いただきありがとうございます。 LEEADでは、ご利用中の皆様からのご要望をもとに、日々新しい機能の開発や改善を行なっております。 この度、新たに機能をリリースしましたのでご紹介させていただきます。 特定のメニューや画面の閲覧制限等を設定できる権限機能が追加され、従業員ごとにその権限を付与できるようになりました。 権限は以下の3種類ございます。 管理者...

いつもLEEADをご利用いただきありがとうございます。 LEEADでは、ご利用中の皆様からのご要望をもとに、日々新しい機能の開発や改善を行なっております。 この度、新たに機能をリリースしましたのでご紹介させていただきます。 以下の画面にて、進行基準による売上算出機能をリリースしました。 収支計画表(計画中の数値情報を参照・編集する画面) 収支管理表(運用中の数値情報を参照・編集する画面)...

いつもLEEADをご利用いただきありがとうございます。 LEEADでは、ご利用中の皆様からのご要望をもとに、日々新しい機能の開発や改善を行なっております。 この度、新たに機能をリリースしましたのでご紹介させていただきます。 LEEAD のプロジェクト管理画面に新しく「サマリ表示機能」が追加されました。...

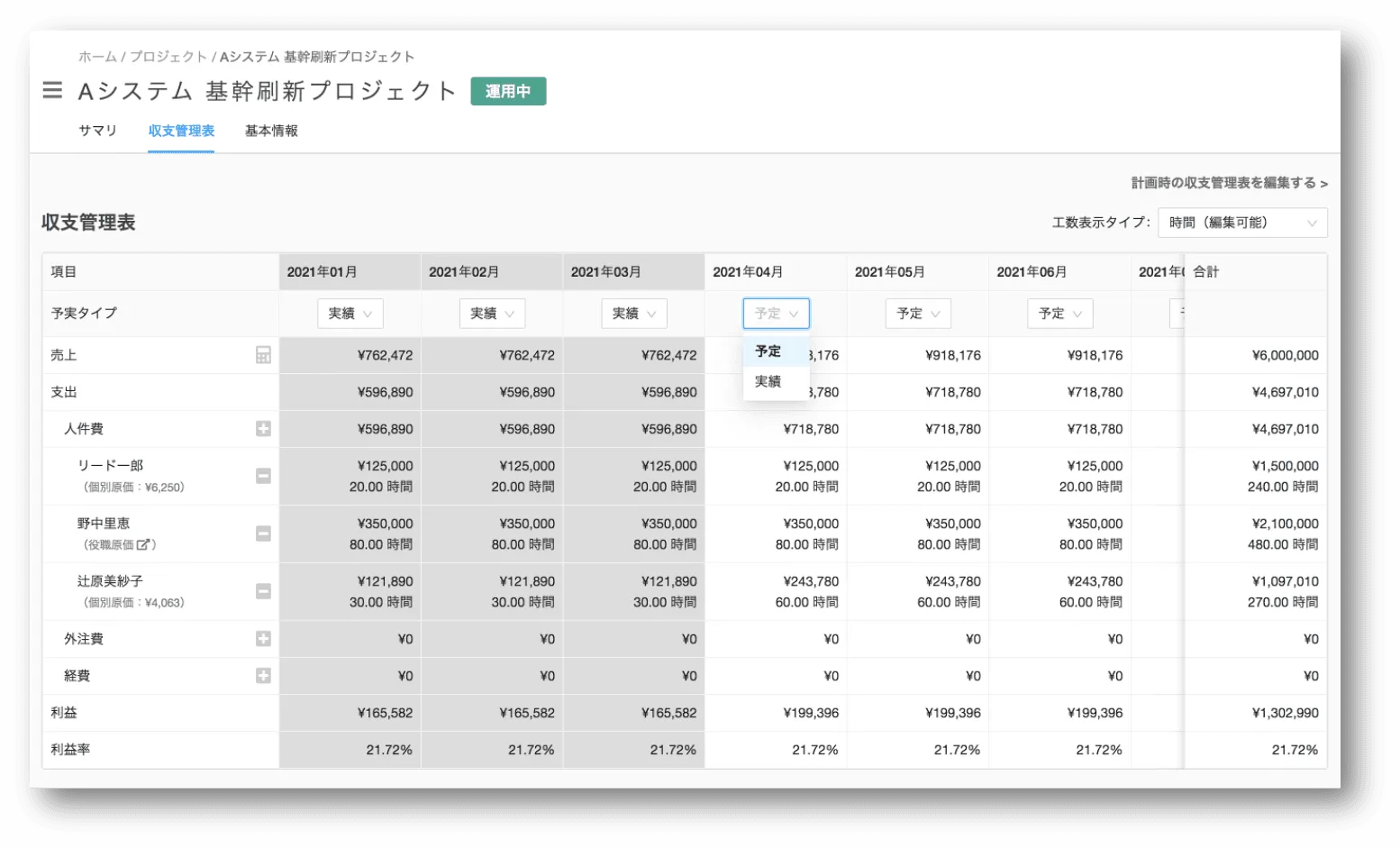

いつもLEEADをご利用いただきありがとうございます。 LEEADでは、ご利用中の皆様からのご要望をもとに、日々新しい機能の開発や改善を行なっております。 この度、新たに機能をリリースしましたのでご紹介させていただきます。 以下の画面にて、プロジェクト進行上の「予定」と「実績」の管理ができるようになりました。 収支管理表(運用中の数値情報を参照・編集する画面)...

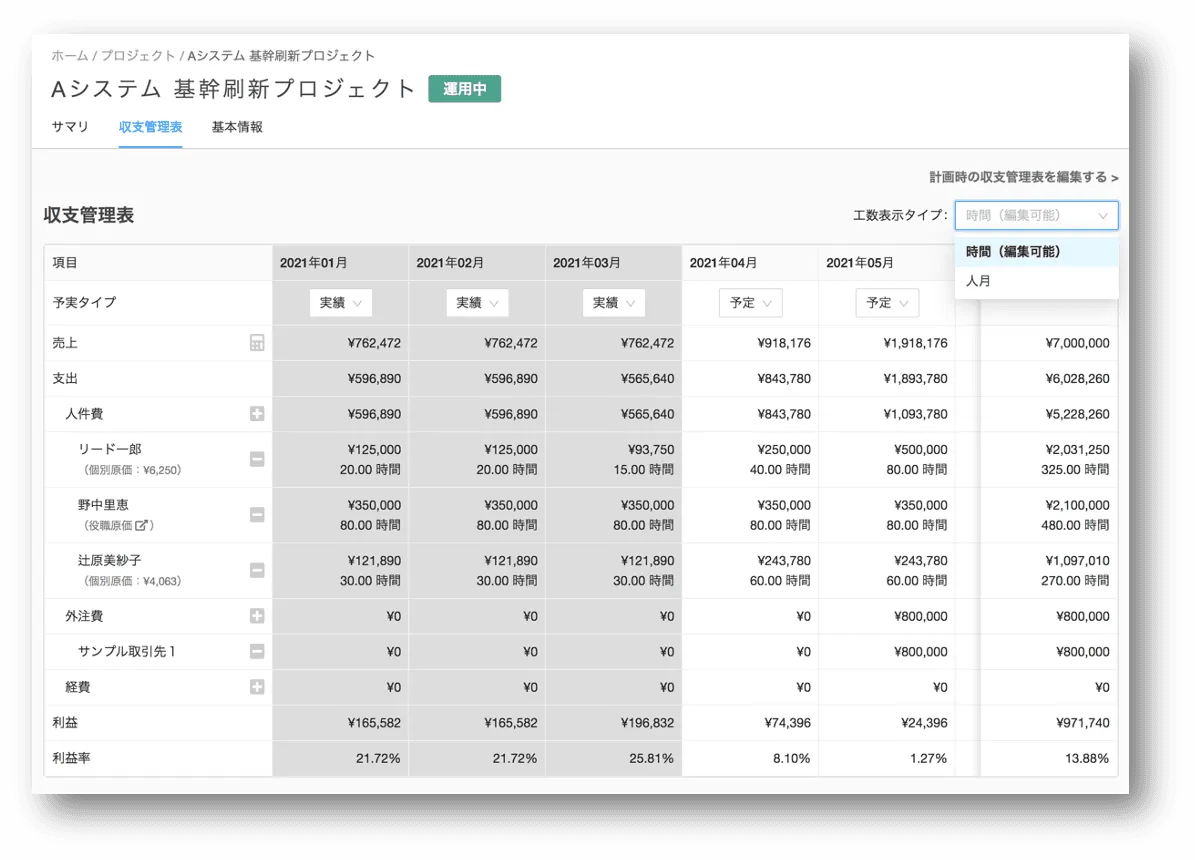

いつもLEEADをご利用いただきありがとうございます。 LEEADでは、ご利用中の皆様からのご要望をもとに、日々新しい機能の開発や改善を行なっております。 この度、新たに機能をリリースしましたのでご紹介させていただきます。 LEEAD内の工数情報に関して、「時間」もしくは「人月」での参照・編集切り替えができるようになりました。...