工数が利益を溶かす、コンサル・Web受託業の収支管理の核心

目次

目次

企業経営において収支管理は欠かせませんが、特にコンサルティング業やWeb制作・受託開発業では、工数や原価管理が甘くなりやすいという特徴があります。

プロジェクト型の業態ゆえに「人件費=最大の原価」であるにもかかわらず、見積と実工数の乖離、進行中の予実差異が経営数値に直結しやすいのです。

本記事では、コンサル・Web受託業の収支管理における典型的な課題を整理し、改善のための視点と、クラウド型収支管理システム「LEEAD」の活用方法について解説します。

※ プロジェクト収支管理や管理会計の基礎を理解したい方は、以下の記事もぜひご参照ください。 プロジェクト収支管理とは?基礎から課題克服の実践的なアプローチ 「管理会計」と「財務会計」の違いと使い分けを経営視点で徹底解説

コンサル・Web受託業に特有の収支管理の難しさ

コンサルやWeb受託業は「人の時間」を売るビジネスです。

そのため、収益の多くは工数の積み上げで決まり、ほんの数時間の工数超過がプロジェクト全体の利益率を大きく圧迫します。 加えて、クライアントとの関係性から要件変更や追加対応が頻発しやすく、当初見積と実態のギャップが生まれやすい構造を持っています。

また、この業界ではプロジェクトごとの収支の「見える化」が遅れがちです。

Excelでの属人的な管理に依存しているケースでは、月末に工数や経費を集計した時点で初めて赤字に気づくといったことも少なくありません。 結果として、赤字が発覚する頃にはすでに次の案件に着手しており、改善策が後手に回るのです。

こうした特有の難しさを理解し、事前に手を打てる仕組みづくりが欠かせません。

工数管理が甘くなる典型パターン

工数管理の甘さは、案件赤字の最も大きな原因のひとつです。

見積段階で「これくらいで終わるだろう」と担当者の経験や勘に頼ることが多く、過去の実績データを体系的に活用できていないことが多いです。 結果として、実際には見積の1.5倍、2倍の工数がかかってしまうケースも珍しくありません。

さらに、案件進行中の工数トラッキングが不十分であることも問題です。 日々の作業時間が正確に記録されず、メンバーの残業や追加対応が「見えない原価」として積み重なっていきます。 請求に反映されない無償対応が増えれば、利益はどんどん削られていきます。

特にWeb制作では、デザイン修正や仕様変更の積み重ねが知らぬ間に大きな負担になることが多いです。

見積工数と実工数の乖離例

| 案件 | 見積工数(時間) | 実工数(時間) | 乖離率 |

|---|---|---|---|

| A案件 | 100h | 150h | +50% |

| B案件 | 80h | 120h | +50% |

| C案件 | 200h | 260h | +30% |

原価管理の落とし穴

工数だけでなく、原価管理にも落とし穴があります。

外注パートナーや協力会社を活用するプロジェクトでは、契約条件や追加作業によって外注費が想定以上に膨らむことがあります。 また、サーバー代やツール利用料などの共通費が案件ごとに正しく按分されず、実際には利益がほとんど残っていないのに黒字案件のように見えてしまうケースも多々あります。

さらに、経理上の計上タイミングと現場の実績管理がずれてしまうことも問題です。 例えば、クライアントへの検収が月をまたいだことで売上が遅れて計上される一方、外注費だけは当月に計上されてしまい、帳簿上は一時的に大きな赤字に見えるといった状況です。 これにより、経営層が誤った判断を下してしまうリスクも高まります。

収支のズレを早期に把握するための視点

収支のズレを早期に察知するには、リアルタイムの可視化が欠かせません。

案件ごとに「売上・工数・外注費・利益率」を常に把握できる仕組みがあれば、赤字リスクが兆候の段階で見えてきます。 特に重要なのは、見込みと実績の乖離が一定以上になった時点で自動的にアラートを出すことです。 人の目や経験則に頼っていては、気づくのが遅れます。

また、案件単体での把握だけでなく、複数案件を横断的に比較することも大切です。

利益率が低い案件に共通する要因を特定すれば、構造的な改善につなげられます。 例えば「要件変更に弱い契約スキーム」や「特定の外注先に依存した高コスト構造」などが浮き彫りになり、次の契約や体制づくりに活かせます。

LEEADを活用した改善アプローチ

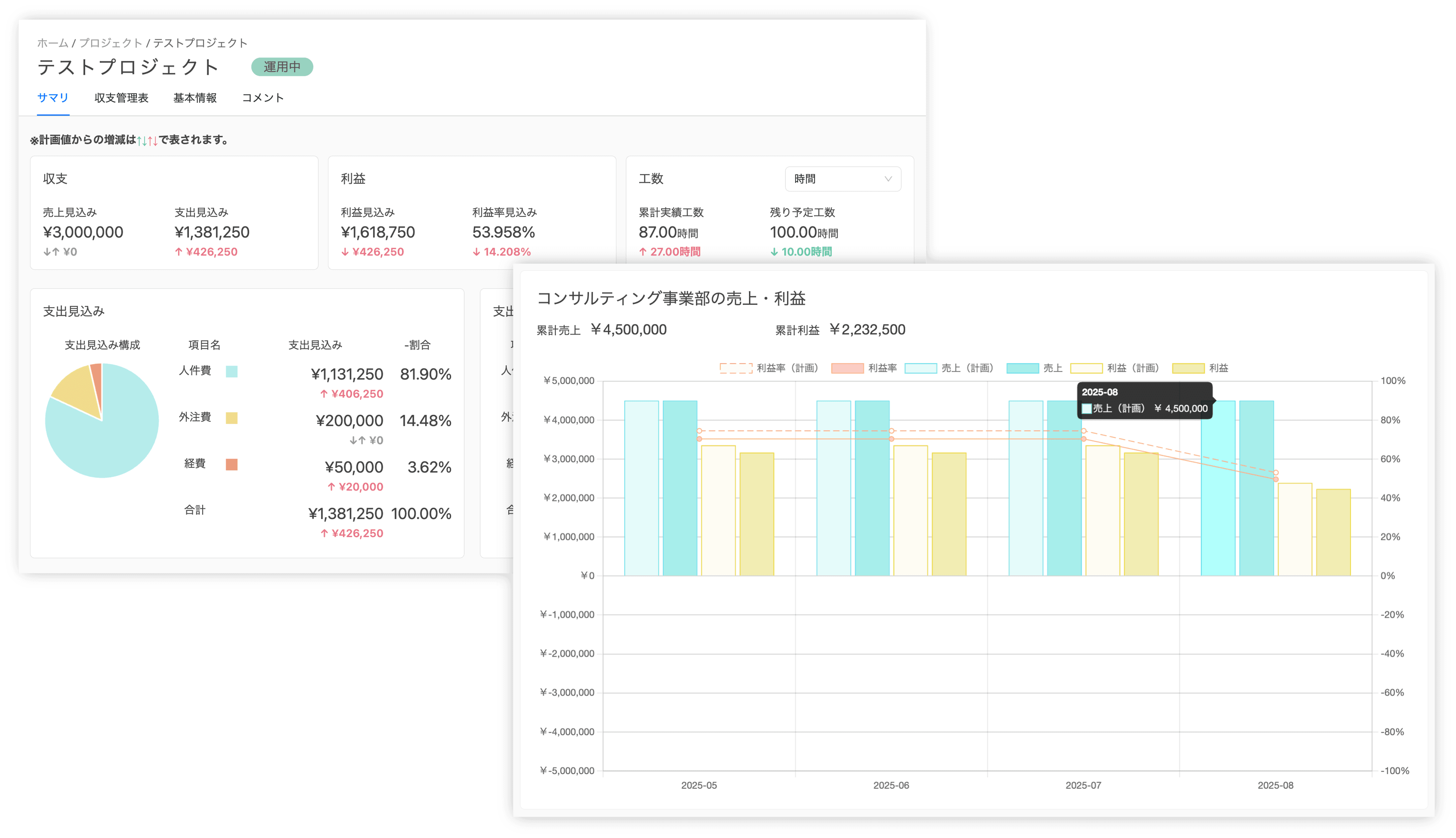

(LEEAD - プロジェクトサマリ画面・ダッシュボード画面)

Excelでは、工数や収支を集計するのに時間がかかり、差異の発見がどうしても遅れがちです。LEEADは、この課題を解消するために**「工数・収支のリアルタイム可視化」と「差異の迅速な把握」**を実現します。

案件単位・メンバー単位で投入工数を管理できるため、計画と実績のズレをその場で確認可能です。さらに、売上・支出・利益の見込みや累計工数はダッシュボードに集約され、赤字か黒字かを色分けで直感的に把握できます。支出の内訳も人件費・外注費・経費の割合として整理されるため、コスト構造の偏りが一目でわかります。

これにより、従来は月末になって初めて分かった赤字リスクを、プロジェクト進行中に察知し、先手を打つことが可能になります。LEEADは、収支管理を「結果管理」から「予防管理」へと変える仕組みなのです。

まとめ

コンサル・Web受託業は、工数と原価の管理が甘くなるとすぐに赤字リスクに直結する業界です。 属人的なExcel管理では、案件ごとの収支を正確に把握することが難しく、経営判断が後手に回る危険があります。

だからこそ、工数・原価・収支をリアルタイムに可視化できるシステムの導入が必須です。

LEEADは、従業員の工数の予実管理から経営層の収支判断までを一気通貫で支援します。 案件ごとの収益性を正しく把握し、利益を積み上げていくための仕組みをつくりたいコンサル・Web受託業の皆さまは、ぜひ一度LEEADのご導入を検討ください。

監修:塩塚 丁二郎

早稲田大学卒業後、野村総合研究所でSEとしてキャリアをスタート。2015年に独立し、IoTスタートアップ、音声アプリ開発を経て、PM支援・SI事業を軌道に乗せる。電子契約サービスCloudContractの実装、運用を手掛け、2020年からはプロジェクト会計・フォーキャストに特化したLEEADを運営。現在はDX・AI領域、カフェ店舗運営など、複数の事業を展開している。

株式会社ETVOX 塩塚 丁二郎